6)易用透明化原则:金融机构和合作伙伴可以利用该体系进行自研可控的业务应用的高效开发而不用关注云原生应用的特殊细节与技巧,因为这些复杂的分布式与云原生装配与衔接工艺流程已经通过自动化流水线自包含实现了。

我们将这套原则沉淀为一套全新的方法论,工具平台体系和工作模式,它涵盖了业务模型与流程建设的最前端,以及系统与业务在云原生环境下的运维和运营,同时这个体系定义了比较明确的工序和生产阶段,具备高度的自动化能力,能从一个工序自动化的衔接到下一个工序,只有这样规模化、自动化、高效率的工厂化生产模式,才能实现真正的落地业务敏捷,实现应用与云原生分布式技术的可靠融合。这种新的核心系统云原生分布式转型的建设模式以及配套的自动化生产线工具体系,我们称之为“金融级云原生工场”模式。

2金融业务新方向呼唤技术的“供给侧改革”迪士尼有一句话反复被提及:“艺术挑战技术,技术启发艺术 ”。

新时代是一个数字时代,数字时代的金融是以数据为关键生产要素、以场景和用户价值为中心的服务模式,主要服务手段依靠对各类数字化技术的综合运用,其重要载体便是通过网络送达的软件服务,是以线上便捷服务为主、线下人工服务为辅,融合数据智能和人类温情,注重用户体验和风控原则的服务模式,金融服务将是开放、普惠、绿色的,嵌入式且灵活多变。而这样的“泛在化”金融服务必然对账户、交易、结算等核心能力提出了“泛在化”、“全时在线”的要求。

文章插图

2.1开放金融体系需要可标准化的构件式核心

规模是问题(业务)的解药,规模也是问题(系统)的根源。

如今,开放银行的理念已经成为银行业的发展共识,最基本要求是银行服务通过API、SDK的方式将银行账户、支付、结算能力提供给合作方,以实现把银行的服务融入到各行各业中。做为开放银行战略的升级,场景金融、产业链金融正在描绘更大的开放格局,形成一个“泛在化”“毛细血管”式的金融服务。这些业务需要规模来解决泛在化的场景和需求,但这样的规模也是核心系统问题根源所在。

2.1.1不能变成新“竖井”的场景金融

场景金融是基于各类金融或者非金融场景顺畅地融入金融服务。从银行的角度看,最初的场景金融主要是与平台类公司接入合作,在消费者眼中,场景金融则是便捷的支付、贷款等金融服务的获得。

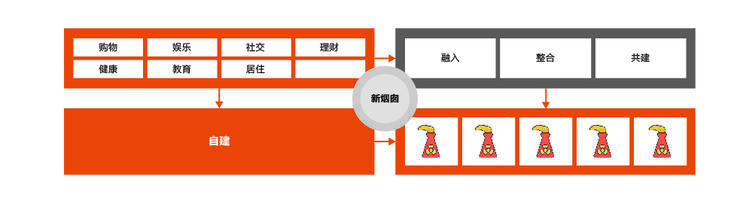

随着场景金融的演进,其场景正在扩展到人们生活、学习、工作的各个方面,一些银行已经共建、自建了大量的场景金融业务。但基于场景的用户转化需要一套完整的业务系统进行支持,包括大量标准化、模块化的能力,业务能力方面包括用户中心、产品中心、合约中心、账户中心、权益中心等,数据能力方面包括用户画像、推荐模型、联邦计算等数据。

此外,随着数字人民币试点领域的扩大,金融场景正在越来越丰富,仅数字人民币的应用场景就已经超过350万个。场景的价值日益受到重视,银行都在努力构造更多的场景,这也导致了场景的碎片化以及对场景构建的敏捷性要求。我们建议银行需要及早认识到如何让场景不成为新一轮的“竖井式开发”,而业务的中台化、标准化、构件化正是解决这一问题的出路,越来越多的银行正在为其业务设计结构化的业务模型,并探索将其与应用设计紧密连接起来。

文章插图

- 阿里云刘伟光:金融核心系统向全面分布式智能化转型

- 马达|Redmi K50首发!一图看懂超宽频马达CyberEngine

- Redmi|Redmi K50宇宙官宣:首发超宽频马达、安卓最大

- 马达|Redmi K50宇宙全球首发CyberEngine超宽频马达560mm3体积惊人

- 马达|媲美iPhone!Redmi K50宇宙官宣:全球首发超宽频X轴马达

- 本文转自:北青网1月18日|以数字创新焕新第三空间 星巴克1971客厅等新功能在美团首发

- 滴普科技| 滴普科技数据平台技术专家获2021海纳奖——分布式数据库十大先锋人物

- 阿里云刘伟光:金融核心系统将步入分布式智能化的时代

- 芯片|不止首发天玑9000!曝OPPO Find X5系列共三款:配备自研6nm NPU芯片

- 删除|可能是年初很值得买的旗舰,iQOO9系列首发爆销