平台|这届年货节,平台有多拼?( 二 )

无论是双十一还是年货节,体现在商家端的作用其实是统一的,即短期冲量。具体到年货节上,发生的变化在于,年货节也早已突破品类束缚,成为更大范围的购物狂欢,商家端迎来了更大的机会。

我们看到,今年年货节期间,很多不同品类、不同体量的品牌,都通过抖音、快手等内容平台实现了生意增长。

比如乳业品牌「认养一头牛」聚焦销量这一目标,基于巨量千川能力支持,GMV突破了1800w、服饰品牌Teenie Weenie品牌自播直播间单场GMV增长62%、整体GMV增长了77%、珠宝品牌周生生聚焦成单这一目标,年货节专场突破看播成交记录,实现单场成交806w。

他们的增长,与平台能力的加持紧密相关,这也就回到了本文开头提到的问题,平台现在不仅需要帮助商家解决“做什么”的问题,更要帮助他们解决“怎么做”的问题。

02 店播:为何更受欢迎?

当下,平台能否帮商家解决“怎么做”的问题、能解决到什么程度,最直接的试炼场是直播电商。

去年双十一期间,直播电商业务板块总体GMV达到1318.6亿元,同比增长了80.9%。

据艾瑞咨询预测,2021年中国直播电商市场规模同比增长83%至2.3万亿元,占整体网购市场规模为15.5%,2020年至2023年的复合增速有望达到58.3%。

国泰君安证券在一份研报中指出,此时此刻的直播电商,恰如2008-2012年间的淘宝天猫平台,朝气蓬勃、蓄势待发,但这也说明,当下的直播电商仍处于草莽阶段。

与每一次流量红利变迁带动的渠道变革一样,直播电商赛道的竞争力也将经历流量红利——精细化运营——供应链效率的进化路径,由此来看,当前的直播电商处于从流量红利向精细化运营的过渡阶段:

第一,偷逃税此类问题频发,为行业敲响警钟,也推动直播带货朝着更加规范的方向发展。

去年底行业带货能力最强的主播薇娅偷逃税高达7亿元,引发的是一场明星主播的信任危机,而明星主播的本质,正是去中心化信任媒介。

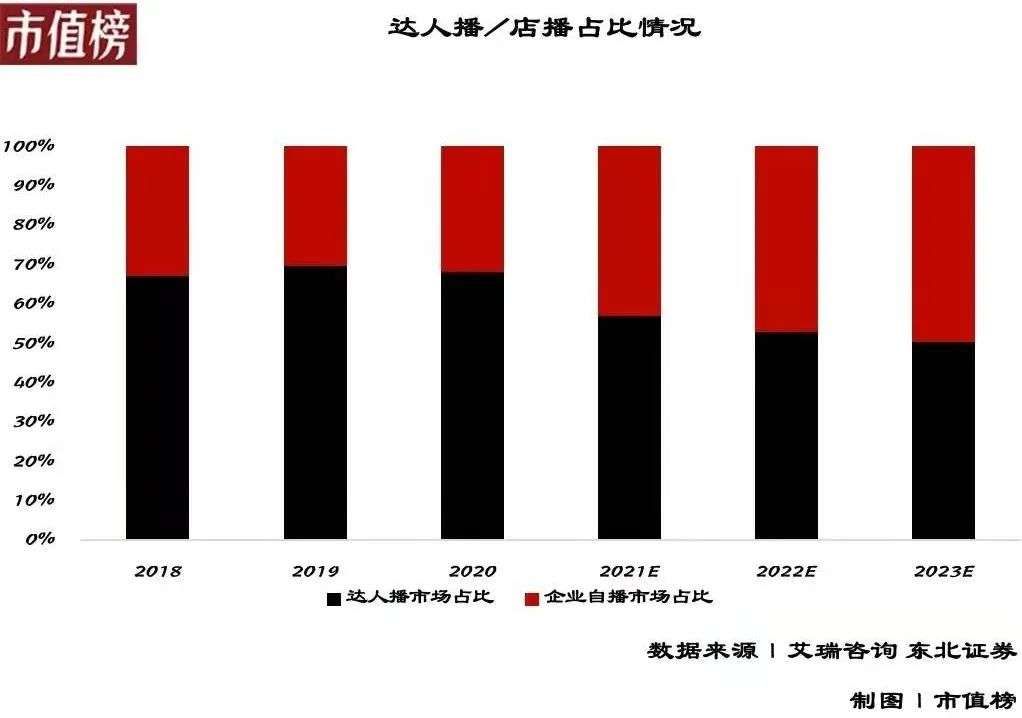

第二,品牌自播加速崛起,且成为商家常态化的营销方式和销售渠道。

艾瑞咨询数据显示,2020年商家自播成交额占整体直播电商的32.1%,预计到2023年占比将接近50%。

文章插图

总结来看,对于直播电商的两条路径,当下品牌自播是比达人播更受欢迎的方式。

不过受欢迎和做好精细化运营是两码事,因为商家尤其是中小商家,在店铺自播上其实是有痛点的。

一方面,在实际的电商营销推广中,他们面临着流量获取难、流量成本高、企业经营诊断无从下手、广告投放复杂、预算分配难合理化等问题;

另一方面,他们面临着更加复杂的营销环境和经营链路。如何耦合内容平台和电商平台的产品属性?如何应对用户从内容获取到生活获得的需求变化?如何从流量场的营销目标向生意场的经营目标递进?如何通过广告与经营的一体化实现全局提效?

这也是当前平台方正在极力构建的能力。

再聚焦到投放场景,不难发现,商家店铺自播与短视频直播乃至图文类内容,能够形成良好的协同效应。

近日发布的《巨量千川2022发展白皮书》中,一组商家调研数据显示,68.3%的商家会选择通过短视频预热,为直播间导流,因为短视频的内容属性更强,更容易从流量推荐机制中获益;52.8%的商家会定期更新短视频,为店铺城店粉丝和直播受众基础;近40%的商家则已经开始常态化日播,并将直播内容剪辑成短视频素材进行投放。

也就是说,在直播电商逐渐走向精细化运营的过程中,单一的直播动作对商家而言或许并不是最优解,发挥不同内容形态的优势,进行协同投放才是更高效的选择。

- 上海高等研究院|阿里、浙大、上海人工智能实验室联合发布端云协同AI平台“洛犀”

- 竹笋|线上“年货节”受青睐

- 网络交易平台|直播带货出纠纷找谁主张权利

- 沙特投资公司收购ESL联赛和FACEIT平台 花费15亿美元

- 特斯拉CEO马斯克曾在社交平台公开发文称|特斯拉cybertruck量产版高清实拍图曝光

- 商汤|启动千万扶持金、实行物流“绿通”、新店铺三小时上线、启动年货节线上商城

- 美团|个人IP号运营,如何打造优质人设,撬动平台百万流量?

- 百度|春节红包大战,超级平台除了上亿撒币,还要散百亿流量

- 本文转自:36氪最近在京东上看年货|沙棘饮料,能否再造一个“王老吉”?

- |又一懒人神器火了,唯品会销量猛增455%!网友:这届年轻人会玩