市场规模|计世资讯发布2021年中国私有云市场研究报告,“三华”持续领跑( 二 )

文章插图

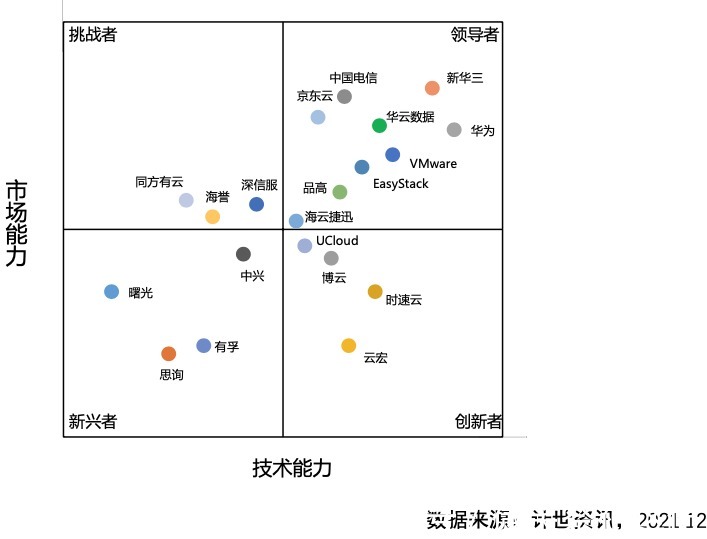

对于中国私有云市场的竞争局面,《报告》认为,私有云服务在不同行业和企业中的IT架构和业务差异化大,私有云市场不易出现公有云赢者通吃的局面。在此次的中国私有云服务商竞争力象限中,各有代表凭借品牌优势、方案优势和技术实力占据了行业领导者位置。中国云计算“三华”-新华三、华为、华云数据连续多年上榜,领跑中国私有云服务商。

图6 2020年私有云服务商竞争力象限

文章插图

整体来看,中国私有云服务商包括运营商、整体方案厂商(包括软硬件及服务的一体化生态型服务商)和独立方案商(独立ISV),厂商切入市场的路径也多种多样。一方面,领先的公有云云服务商凭借全栈的产品体系和技术积累已然介入私有云市场,并依托市场能力和品牌渠道能力形成了领导者中的突出优势;此外,以OpenStack、K8S 等开源生态为代表的独立方案商在技术创新能力上表现抢眼,近年来不断推出新产品、新应用,并通过加大市场影响力力度,成为市场上的重要代表性领先企业。

《报告》预测,此后几年,市场增速将逐步放缓,私有云市场整体将保持在20%以上的速度增长,预计2025年私有云市场规模将超过2600亿元。

在应用特征方面,随着分布式微服务架构、一体化设计架构的逐渐成熟,技术融合发展的能力也不断提高,催生了新一代私有云,并通过对“虚拟化+云管”等传统私有云架构进行替代升级,满足私有云用户的不同诉求。新一代私有云具备一体化设计、平滑升级演进、云平台和云服务相分离等特征,使云的私有和公有部署具有一致性的体验。

在技术发展方面,受政策及应用需求的引导,2021-2022年云系统软件的技术发展将围绕云原生、信创、多云三大应用环境进行升级与延展。同时,场景化发展将成为私有云新的应用趋势。

在行业应用方面,随着各行业应用规模的不断膨胀,敏捷、高效和快速响应的开发运营环境成为共性需求,进而对云平台的弹性扩展、高性能、跨IDC高可用、全服务支持、云原生等能力的要求不断提高,基于 OpenStack 构建的私有云架构承压不断增强。2021-2022年,采用由公有云厂家提供的基于其公有云架构的专有云产品也将有机会获得释放。在这一趋势下,未来公有云厂家的势力范围将延伸到大型政企客户的数据中心内,为与其公有云构建真正意义的同质混合云提供了强大条件。而用户的私有云建设也得以从侧重于 IaaS 的构建和运维中解脱出来,将资源放到PaaS和SaaS的研发和使用上来,真正让云成为驱动其数字化转型的基座,云原生改造将取代镜像克隆成为应用上云的主要形式。此外,用户利用新一代全栈私有云平台能产生多大业务价值将成为关键。

- realme|又一品牌在国外取得佳绩,realme欧洲增长第一,开始冲击高端市场

- 应用|中国电信宣布5G消息正式商用 将加快应用规模落地

- vivo|阿里巴巴比19年市场份额减少13%,京东增加1%。苏宁易购被挤到第六!

- 大数据|阿里巴巴比19年市场份额减少13%,京东增加1%。苏宁易购被挤到第六!

- 董明珠|格力要在质量下狠功夫!董明珠:低价赢市场是对中国制造不负责

- 市场|2021年中国内容营销市场发展洞察

- OPPO|2021中国市场数据出炉!逆境下,谁家手机销量最佳?

- 工业互联网|曾100%独占中国市场,阿里自研赶跑外资,成功给马云省下几百亿

- exynos|鸿蒙5G旗舰跌至1845元,IP68防水+2K屏幕,跌入低端市场

- 苹果|力压苹果!2021年中国智能手机市场份额出炉:vivo稳居榜首