这样一来,就很清晰了,办公软件使用授权和用户订阅服务依然是未来公司增长的主要看点,主要还是2B和2C的业务。前者主要来自于政企等企业,看渗透率,市场规模;后者来自于企业和个人,看付费率,arpu值。

文章插图

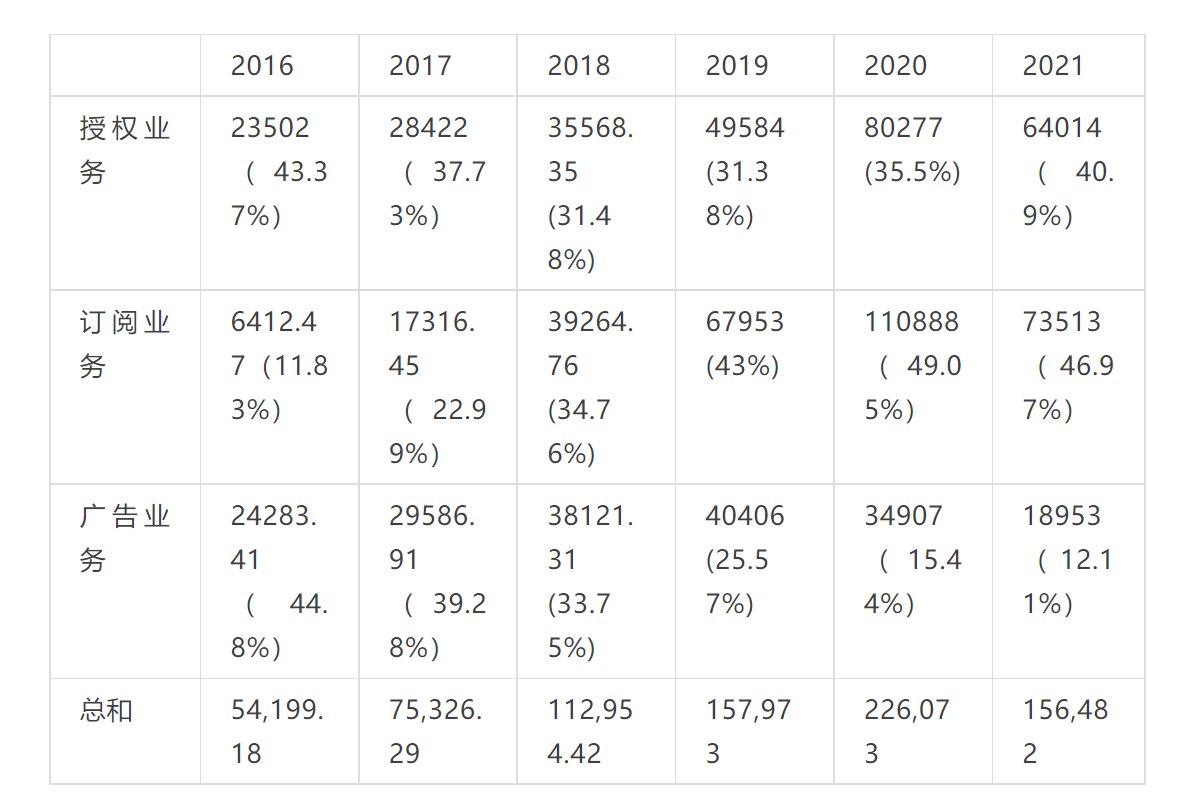

各业务收入变化情况(万元)

02 潜在的优势市场看好金山办公,还有几个原因。

首先是政策推进数字化办公方向,信创业务的成熟,都指向政企部门数字化率的提升。

党政机关逐步加大对国产软件的采购力度,在这方面,WPS具有一定优势,金山办公和国家部委、机关单位以及地方政府有过多年的合作经验,可以为机构用户提供量身定制的系统化服务及产品,相比于office能够更加贴近用户的及时需求,而且价格更加具有优势。

因此,市场看好的是金山端在行业渗透率和付费比率上的提升。

文章插图

对于个人客户,WPS倾向于产品主体免费,通过订阅服务进行收费,而微软Office产品( 除Office365产品外 )主张一次买断式付费。相比之下,金山办公产品对于尚未培养起为产品版权付费习惯的中国用户更加易于接受,性价比较高:

WPS会员订阅价89元/年,WPS超级会员订阅价179元/年,而Office365个人版价格为398元/年。WPS超级会员价格只有微软的1/2~1/3左右。

此外,金山办公率先发布 WPS 移动版,利用与 MS Office 生态互通,积极抢占移动端市场,占据流量入口,获得了显著效果。

金山通过与华为、 中兴、小米、OPPO、VIVO 等手机厂商合作,通过在智能手机上预装 WPS 软件,从而培养移动端用户的使用习惯,使其在移动端享有较高的市场份额。

公司近期还发布新产品,金山协作、轻维表及金山知识库,因此,看好公司在订阅服务上转化率和ARPU值提升。

03 揭开线性类推陷阱有时候,去判断一家公司贵与不贵,只需要依靠常识就可以。

我们先整合一下当下市场的看法:

目前金山办公的市场价格对应滚动市盈率100倍左右。 一个投资者如果希望每年获得20%的回报 ,以当下的价格买入金山办公,则其股价,要在4年后翻倍,8年后翻2倍才能满足回报要求。

假设投资周期为整个成长期到2030年,此时公司的市值约为 7500 亿,而这时候,公司也该成熟期了,市场对于公司增长预期会相应下调,届时市场给与公司30倍市盈率,则公司利润需要达到250亿元才能完成。

20年金山办公扣非利润6亿,需要11年增长41倍, 意味着每年复合利润增长速度接近45%。

按照目前净利率40%,意味着公司收入近600亿。从目前的收入和费用增长来看,公司净利率一直比较稳定,考虑到未来公司可能具备的规模效应,要达到41倍的利润增长,收入也要增长20倍。

那能否达到这20倍的收入增长呢?

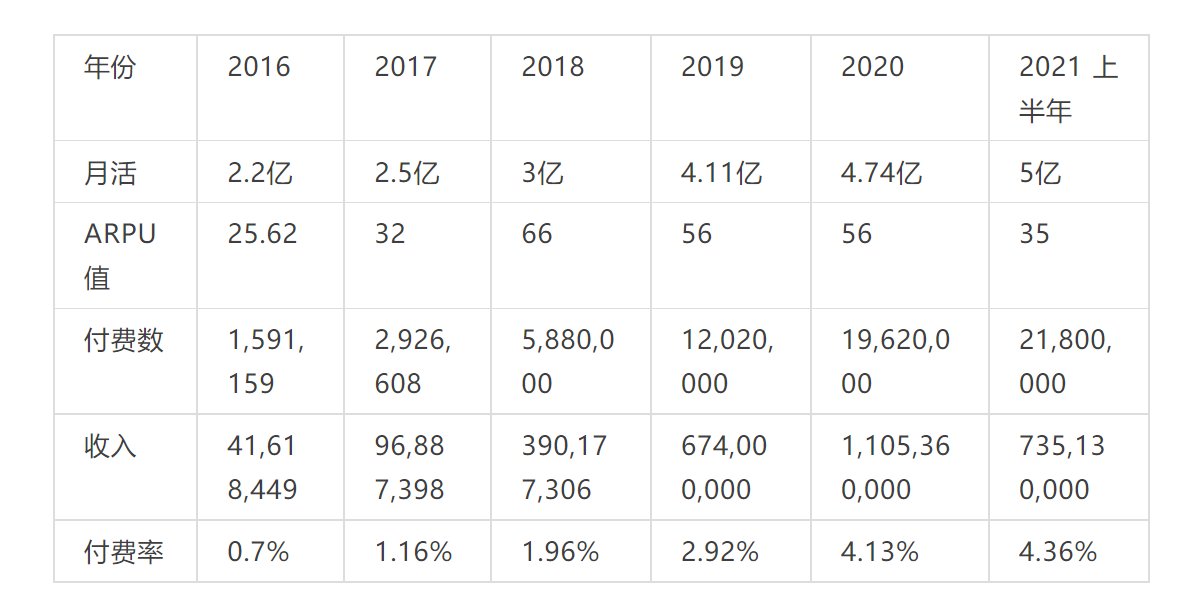

文章插图

订阅业务情况(个人订阅≈订阅业务收入)

先看订阅业务:数字来源于年报和招股书,其实总和计算下来,订阅业务绝大部分,来自于个人的订阅业务,订阅业务收入基本等于个人订阅业务的收入,21年上半年公司主要月活5亿,增长10%,付费数2180万 ,增长30%,以办公订阅业务收入7.4亿计算,相当于平均arpu值35元。

wps在国内具有较强竞争优势,在国外较难,国内办公产品用户的月活天花板,预计在7亿左右,当然还有一部分office的铁粉,预计月活的天花板很快就会到来。

而arpu值,公司从公开披露里,一直描述不错,尤其是从16年到18年,arpu值提升了一倍多,但是上市以后,公司的arpu值显然没有提升很快。

- 微软将在5个Office应用程序中默认阻止互联网宏程序

- WPS|为什么感觉wps的用户越来越多,office没人用了

- 唯品会|谁在用唯品会?一组数据曝光,揭开了“不为人知”的一面

- 危楼高百尺|月球背面秘密被揭开?中国嫦娥4号卫星传回图像,霍金或许没说错

- 虎年乐游金山、探访美丽乡村...这些金山新闻你看了吗?

- pdf|福昕软件起诉金山办公侵犯著作权,索赔3500万元

- 雷军请你超大杯|用人工智能研究宇宙大爆炸: 人工智能开发出神经网络揭开宇宙大爆炸后的物理状态

- 本文转自:周到客户端今天上午8:08位于亭林新社区名悦广场底楼的尚优超市正式开业!附近的...|今天,金山这个新建的大型商业广场部分商家开业啦

- 2月金山城市文化活动菜单上新,等你来参与!

- 本文转自:上观资料:百联金山购物中心编辑:俞萝寅...|百联金山春节带你体验不同的年味,内含多重福利惊喜不容错过!