FPGFPGA江湖:英特尔一寸短,赛灵思一寸强( 二 )

值得注意的是,在与华尔街投资者就2021年第四季度业绩进行电话会议期间,刚从镁光科技离职的新任英特尔首席财务官大卫.辛思纳表示:“如果不是外部供应限制,我们相信PSG业务将在2021年带来超过5亿美元的收入”

由于不知道英特尔2020年在FPGA方面具体受到了多大的限制,因此我们无法进行比较。但如果英特尔在2020年没有受制于其Stratix和Agilex产品线,那么其增长一定比2021年FPGA部门全年31.4%的增长率和23.4亿美元的销售额让人更印象深刻。

但这一切只是梦幻泡影。The NextPlatform认为,由于赛灵思在与台积电合作中获得了其圆晶制造封装工艺的加持,赛灵思能够利用英特尔在FPGA销售方面的不足。在过去一年中,赛灵思的产品和服务为其带来了36.8亿美元的销售额,同比增长20.4%,其净利润增长了49.6%,达到9.29亿美元。如果5亿美元的FPGA销售额是由英特尔转移到了赛灵思,那么赛灵思去年的收入增长可能仅有4.1%,规模约31.8亿美元。(我们并不是说收入转移就这么简单,直接从英特尔的销售额变成了赛灵思的销售额。实际上,英特尔已经能够将这5亿美元的销售额中损失的一部分转嫁到2022年。)

在截至1月1日的2022财年第三季度。赛灵思公布了其首个“独角兽”季度。该季度中,销售额达到10.1亿美元,净收入达到约3亿美元,占销售额的29.7%。赛灵思在过去曾经有过几个季度成绩比着还要更好,但那时候赛灵思还是一家比现在规模小得多的公司。The NextPlatform认为,赛灵思正在从AMD对其的收购案和英特尔的芯片短缺中获益。同时基于其为“珠穆朗玛峰”versal FPGA混合芯片带来的架构和工艺优势,凭借自身优势进行销售。

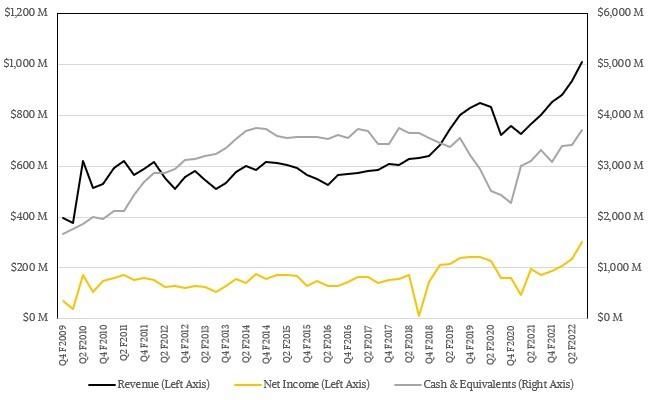

显然,赛灵思能够实现增长,而英特尔PSG近年来表现却相当平庸。这导致赛灵思的销售额是英特尔PSG的两倍多,收益则高出约6倍。随着大萧条的发生,赛灵思突然比阿尔特拉规模大了约50%,并且在英特尔收购阿尔特拉前一直保持这种规模优势。英特尔收购阿尔特拉后,赛灵思的增长则呈现曲棍球状向右和向上的态势。

文章插图

赛灵思已经烧掉了一些钱去进行收购。2018年赛灵思收购深鉴科技。2019年赛灵思收购大型智能网卡制造商Solarflare。但正如你所看到的,现在他们又将硬币放回了存钱罐里。

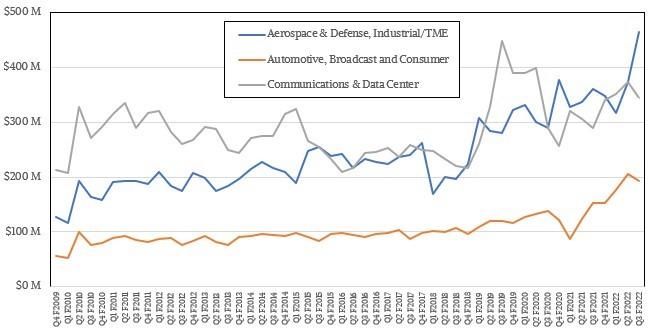

推动赛灵思发展的因素之一是其芯片使用的制造工艺领先于英特尔的PSG部门,如下图所示,赛灵思越来越多的收入来自使用了更高级工艺的FPGA混合型芯片(之所以称呼为混合型,是因为他们具有可编程逻辑模块,周围则环绕着用于计算和网络的硬件编码模块)。

最近一个季度,赛灵思的数据中心业务表现尤为出色,截至10月2日的2022财年第二季度环比增长28%,同比增长81%至1.11亿美元。为了与赛灵思多年来使用的图表保持一致,下图中将赛灵思行业部门收入流的数据中心和通信部分合并在一起:

文章插图

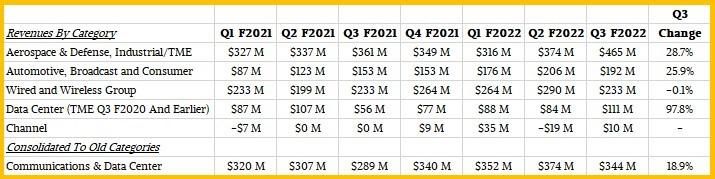

下表则显示了此图表中最近几个季度的数据:

文章插图

赛灵思推动其混合型FPGA芯片进入的三个领域都在增长。但鉴于近年来通信和数据中心业务都不稳定,有时候他们都达到一个相对高点,而有时候他们都达到一个相对低点。和其他形式的高性能计算一样,销售混合型FPGA器件是一场持久战。

补充一点:希望AMD能够让我们了解赛灵思的业务,就像这家FPGA制造商几十年来为华尔街投资者所做的那样。特别是近年来随着FPGA在数据中心的地位越来越重要,并且其他设备中也得到了广泛应用,我们高度怀疑AMD有理由不这么做。但是,AMD也总能够给我们带来惊喜。

- 英特尔|Intel终于把AMD Zen3拉下马了

- 英特尔|美国重拳挥向芯片巨头,青瓦台力保三星,台积电或成弃子

- ETC|剑指台积电,英特尔给中企帮了忙,10亿美元扶持第三大CPU架构

- 英特尔12代酷睿移动版性能值得期待,AMD或推出RX 6950XT新旗舰

- 英特尔|Intel押注台积电3nm,14代酷睿首发

- 时代变了?英特尔加入RISC-V组织:入董事会,直升高级会员

- 相机|美巨头宣告失败,英伟达千亿收购计划泡汤,为何英特尔成功了?

- is英特尔宣布为使用 x86、ARM 和 RISC-V ISA 公司投资 10 亿美元

- xeon|超微准备推出W680主板,将与英特尔Xeon W-14xx系列搭档

- 国际基金会|英特尔加入 RISC-V 国际基金会