此外,凌云光还表示,国内相机及芯片技术与国际水平仍有不少差距。公司自有产品在部分关键技术上仍有欠缺,其外购或外协原材料的模式与同行业可比公司一致。然而,时代商学院发现,同行业可比公司外购的相机等主要用于直接对外销售而非自主生产。

凌云光将奥普特列为可比同行之一,根据奥普特招股书,奥普特外购可分为两个部分,一是生产所需的原辅料,包括五金塑胶件、电子电器件、LED、光学件、PCB(A)、线材、接插件、包装材料等;二是用于直接对外销售的外购成品,主要包括相机、镜头等。对比可见,凌云光的核心技术成色和科创属性是否符合科创板要求存疑。

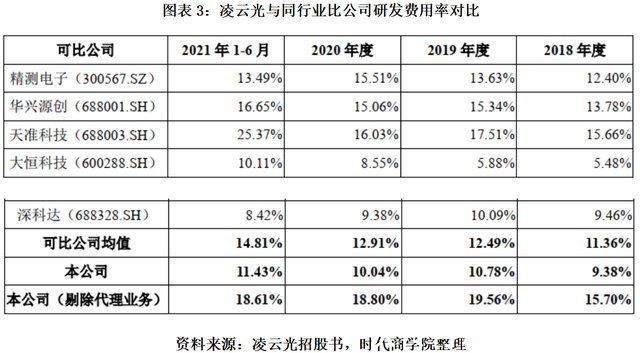

三、同行公司选取合理性存疑,难掩研发费用率不及同行

从研发投入上看,凌云光的研发费用率低于同行可比公司均值。2018-2021年上半年,凌云光的研发费用率分别为9.38%、10.78%、10.04%和11.43%。凌云光招股书选取的同行可比公司包括精测电子(300567.SZ)、华兴源创(688001.SH)、天准科技(688003.SH)、大恒科技(600288.SH)、深科达(688328.SH),上述五家企业的研发费用率均值分别为11.36%、12.49%、12.91%和14.81%,均高于凌云光。

文章插图

凌云光表示,若剔除代理业务收入,其研发费用率高于同行业可比上市公司。令人疑惑的是,凌云光在计算本公司市场份额时为何却并未剔除代理业务进行对比。

值得注意的是,凌云光在进行研发费用率对比时,选取的部分同行可比公司不具备较高的可比性。其中,深科达的主营产品为平板显示模组设备,2017-2020年上半年,其来自平板显示模组设备的收入占主营业务收入的比重分别为90.26%、87.7%、75.36%、70.7%。深科达的产品还包括半导体设备、直线电机、摄像模组类设备、其他,而摄像模组类设备是2019年才开始销售的产品,2019年和2020年上半年的销售收入占比为7.08%和3.68%,占比极小。时代商学院认为,深科达与凌云光的可比性较低。

大恒科技主营业务包括主营业务包括光机电一体化、信息技术及办公自动化、数字电视网络编辑及播放系统和半导体元器件四大板块,其中2020年其机器视觉组团实现营业收入8.78亿元,仅占2020年营收的三分之一。大恒科技与凌云光的可比性也不高。

全球机器视觉供应商两大龙头基恩士和康耐视、国内领先的海康威视、奥普特却并未被列入研发费用率的可比公司之列。

而奥普特招股书选取了基恩士、康耐视、海康威视、大恒科技、海外和国内同行业平均水平进行研发费用率对比。根据奥普特招股书,海外同行业平均研发费用率稍高于国内同行业平均水平。奥普特2018-2021年上半年的研发费用率分别为11.82%、11.09%、11.9%和15.47%,亦高于凌云光。

凌云光如此选择对比同行,恐是为了掩盖其研发费用率比同行低的事实。而研发投入不足,恰是企业核心技术落后的重要原因。

【 上市委|凌云光涉嫌“硬凑”科创属性,核心技术遭上市委反复质疑】来源:·时代周报

- 欧科云链链上大师2.0正式上线!“四大功能升级”服务全球5000

- 滴滴出行|搭上“孙正义”,“滴滴们”站上风口?

- 跑分|卫星也用上“鸿蒙系统”了?华为又一次实现了国产的突破

- 骑行|全网最想开学的人!大学生为返校从山东骑车10天到上海:初二就出发了

- 巡游出租汽车数字化升级保障春节出行:线上服务次数同比增长18

- 鼠标|防水防尘防无聊,戴上达尔优TWS D5真无线耳机,不焦躁

- 本文转自:36氪去年|微软史上最强“融合怪”万字评测:完美的体验,但是……

- 普渡科技|史上最惨CEO?发红包求员工给视频点赞,结果大家收钱不干活

- 举报|桥上男子抓拍占用高速应急车道 边拍边笑!网友:月入10万不是梦

- 咖啡|星巴克冲上热搜榜第一名:涨价了