汇川技术|疫情之下,本土自主设备如何突围?中国制造的投机主义和长期主义( 二 )

本土品牌在中国伺服市场的占有率,也在2020年升至24%,正式进军第二梯队。头部厂商汇川技术,品牌占比达到10%,首次和安川、松下、三菱等日系伺服品牌并驾齐驱。

新冠疫情这一黑天鹅事件,用一次加速变局,将一幅清晰图景展现在人们眼前:

现代化制造业之下,产业链的广义层面愈发清晰:行业赛道越分越细,相互接力更加紧密。

频繁出现的价值互换,让各种“微量元素”不再因为体量而被轻慢,“边缘产业”成为伪命题——从基础产业到下游市场,任何一个环节“熵增”或“熵减”,都会以极快速度,催生波及甚广的蝴蝶效应。

机会,有如蝶蛹,只有最坚硬、最灵敏的触角,才能冲过阻碍,破茧成蝶。

接下来你将看到:

- 1 中国本土伺服的突围困境

- 2 “华为系”工控圈的成型

- 3 本土伺服渗透市场的三次“投机”

- 4 中国新兴设备打开本土伺服“上位”大门

伺服电机技术与减速机有何不同

伺服市场,既小又大。

小在体量:直到2021年,中国伺服电机市场规模也只有180亿元,勉强能和当年一季度,电子商务独角兽“兴盛优选”的D轮融资金额对等。

大在玩家:既有百年豪门,如安川、松下、西门子;又有近年新锐,如汇川、禾川、台达。份额饼图上够资格报数的厂牌就有十多家,本土品牌总数不下300。外资国资,成分驳杂,各有战略,厮杀激烈。

小市场、大玩家,怪格局的成因在于,中国工业自动化正在快速发展,而伺服电机作为机械自动控制的基础元件,未来几乎所有设备都将成为下游市场。

中国设备制造业即将走进“伺服时代”——谁掌握了中国伺服市场,谁就拿捏住中国自主设备的命门。

然而,中国本土伺服品牌的突围之路,却深陷泥沼。这一次,我们的突围与垄断无关,难度却远胜垄断。

文章插图

伺服电机是工业机器人核心部件 图片来源:shutterstock

伺服电机虽然与减速器同列于机器人三大核心部件,但从技术和市场的角度看,减速器更重“突变”,伺服电机则依靠“演变”。

技术端:

伺服电机起源于上世纪80年代,是伴随着集成电路、电力电子技术和交流可变速驱动技术的发展,逐渐演化、集结而成,各国先发的电气厂商相继推出类似产品。

当前的伺服电机仍然没有脱出这一藩篱,只是将更先进的永磁体电机、驱动器、控制器集成为全数字控制的“电机系统”。

换句话说,伺服电机是一个国家工控、数控、电机等技术发展之下的必然产物,后发模仿的优势固然存在,但毕竟缺少逐步完善和更新的过程,标准化、一致性的产品“地基”还需时间才能打牢。

中国企业技术上的劣势在于:日系伺服品牌经过数十年技术积淀,产品稳定性稳占上风;德系的西门子,早已将伺服电机,即工业自动化元件和FCS(总线控制系统)、PLC(可编程逻辑控制器)等上位系统深度结合——这都是后发品牌需要经过长时间的研发摸索、艰难的市场竞争才可能完成的目标。

市场端:

伺服电机面对的是,设备,不加任何定语的设备——机床、机器人、纺织机械、造纸设备、印刷设备……以及这些设备延申而出的无数细分赛道。比如机床有镗铣磨削,机器人有工业、服务两大板块和从中衍生的各个变种。

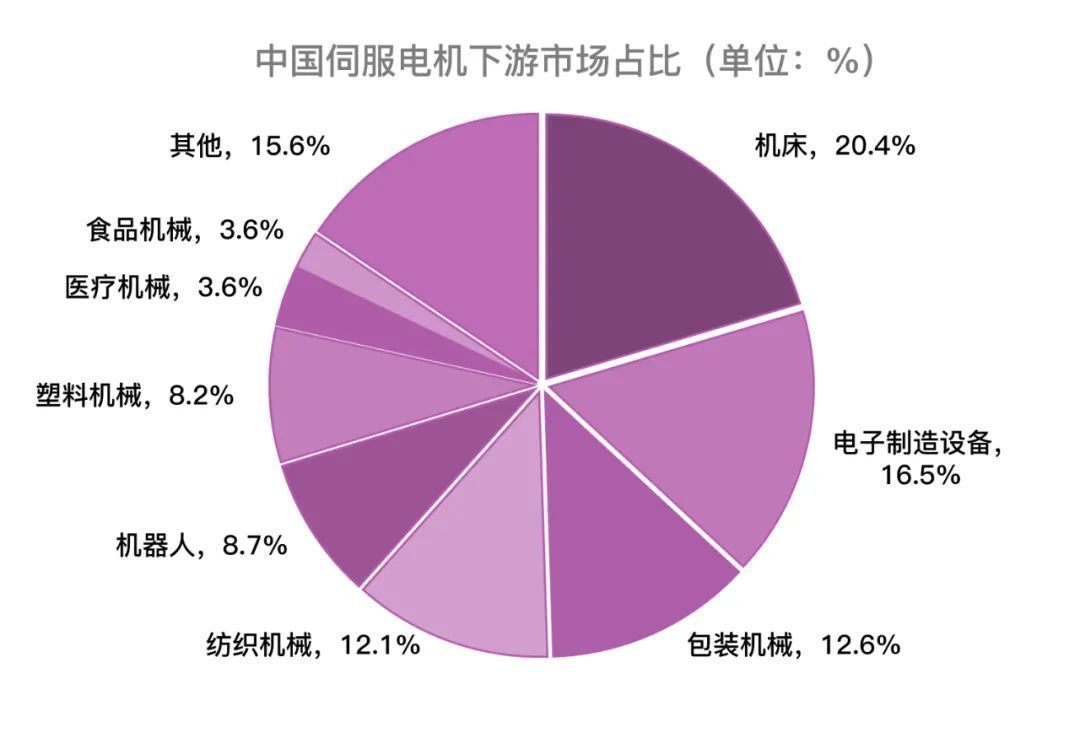

文章插图

信息来源:工控网 制图:立方知造局

- 北京2022冬奥会|人工智能、云计算等新技术加持北京2022冬奥会,为其增添色彩

- 锐龙|锐龙6000+RTX 3060,支持双显三模技术,天选3锐龙版明日凌晨开售

- 黑科技|探访成都超高清创新应用产业基地:能让你沉浸式追冬奥的8K技术到底是什么“黑科技”?

- 大众|只因技术不过关?大众汽车疑似寻求外援:欲收购华为自动驾驶部门

- 企业|2022年企业数字化技术应用10大趋势

- 业务|中兴通讯董秘回复:公司液冷技术可以降低CLF进而降低PUE,目前已在国内市场商用

- 京东集团|京东捐赠1亿元抗疫物资驰援香港稳控疫情

- Java|JS加密技术:平展控制流

- 电池|超吸收技术的重大突破解开了下一代量子电池的钥匙

- iot|「超音速计划」2022 春季营启动招募 产品、技术、覆盖地域全线升级