汇川技术|疫情之下,本土自主设备如何突围?中国制造的投机主义和长期主义( 七 )

而华中数控、埃斯顿早期研发方向是机床伺服系统,但后期分别向新能源汽车、工业机器人领域扩展业务。

- 市场上:

汇川、禾川、埃斯顿等伺服电机品牌,通过收购、入股机器人企业,逐渐开始推出工业机器人整机产品,并借此继续向工控技术的最终目标——总线控制、上位系统拓展业务;另一边, 信捷、卡诺普之类原先专注于机器人控制系统的厂商,也上探至伺服系统。

文章插图

汇川SCARA机器人 图片来源:汇川技术官网

中国本土伺服品牌,在“看得见的手”有意推动全面工业自动化的布局之下,新需求所引发又一轮的设备浪潮之中,摆脱了在低端设备行业通过删改产品谋求利润的“假差异化”操作,转而用实打实的研发、技术升级产品,为主攻的行业提供真差异化。也因此获得了自身产品的核心技术优势,拉近与外资品牌差距。

到2020年,由于前一年设备市场景气下行,伺服行业经历一轮小洗牌后,又迎来口罩机市场爆发,中国本土伺服品牌在中国市场占有率相较2010年已增长10%,达到24%,仅次于日系品牌份额。而汇川市场规模增长86%,禾川增长40%,代表着国产品牌正式跻身第二梯队。

- 第三次机会

在新兴设备浪潮中起势的中国本土伺服品牌,研发上的投入也变得更多,国产伺服电机的脉冲频率、分辨率、响应速度和精度等方面,已经和一流外资品牌相当。

但由于生产工艺缺少积淀,产品的稳定性和可靠性仍属二流水平,因此中高端国产设备厂商在选择伺服电机时,还是对本土品牌抱有疑虑。

即使经过口罩机的验证,加上近年来“单台设备多轴化”趋势,完全采用国产替代的设备厂商大多还是铺量型,或是为了低价冲击海外市场追求性价比。

在锂电池卷绕机这种高端设备上,设备厂商会选择在150个轴中,80颗主要轴用外资品牌,70颗次要轴用国产,借此降本。

文章插图

锂电池卷绕机 图片来源:科尔摩根官网

这样一来,中国本土伺服品牌虽然市场地位有所提升,但无异于又被卷进一轮价格战中。同时,在高端市场的门口徘徊,也会更晚搭上国产设备升级的车。

对于本土伺服品牌来说,急需一次机会,改变设备厂商挑剔的眼光。

但比机会早到的,是一轮洗牌。

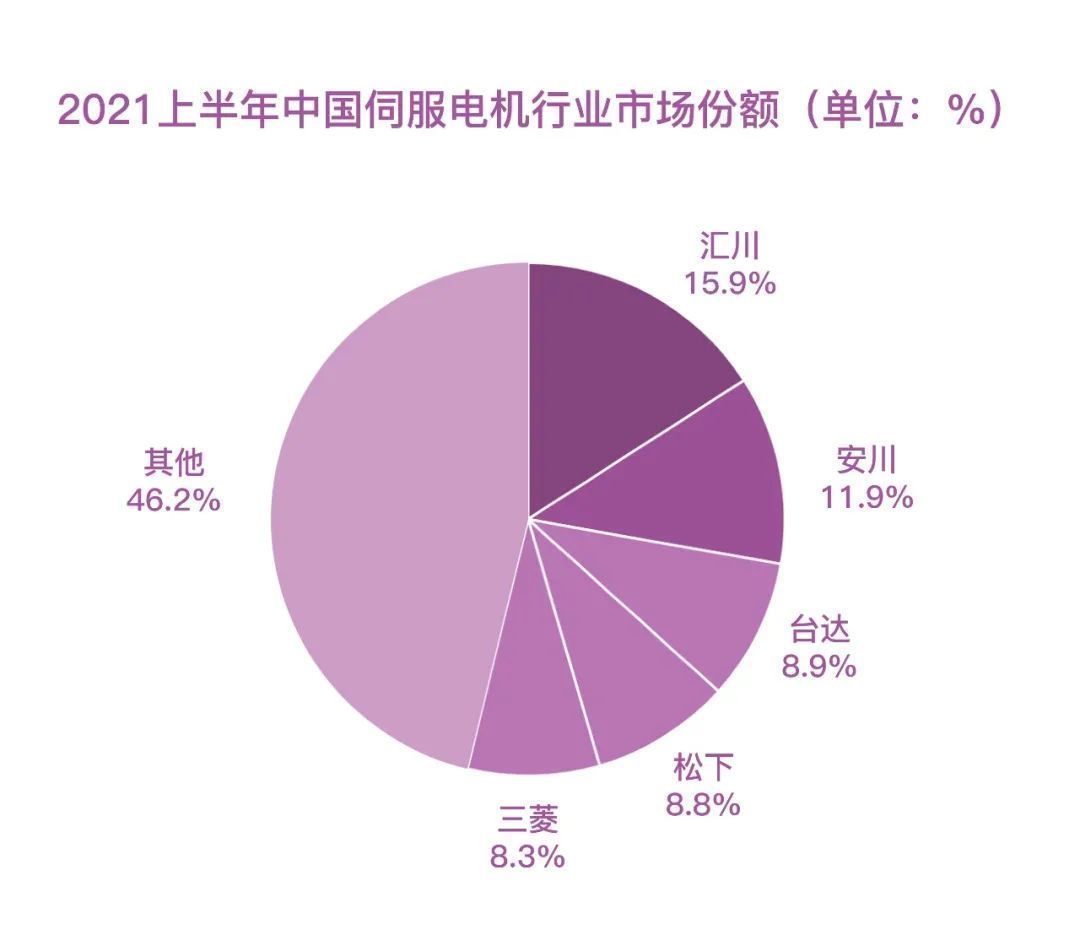

2021上半年,中国伺服市场销量前五企业占比达53.8%,行业集中度明显。很多2020年还在份额饼图上占据一席之地的中国本土伺服品牌,又被划归到“其他”行列中。

外资品牌的日子也不好过:德系老大哥也在“其他”中泯然众人,日系的松下、三菱市场占比双双跌破10%。

赢家有两个:汇川、安川。而引发危机的,是芯片荒。

文章插图

信息来源:搜狐科技 制图:立方知造局

先来说芯片荒。疫情初期,隔离中的人们消费欲望大增,手机、电脑等电子产品销量随之飙升,而芯片的供给侧也严重向消费电子倾斜。

这种情况一直持续到2020年12月,疫情期间芯片产能本就紧张,加上不协调的资源分配,汽车行业首先感到无芯寒冬的来临——2021年一季度全球汽车减产100万辆,根据AFS(Auto Forecast Solutions)的测算,全年减产超过1000万辆。

- 北京2022冬奥会|人工智能、云计算等新技术加持北京2022冬奥会,为其增添色彩

- 锐龙|锐龙6000+RTX 3060,支持双显三模技术,天选3锐龙版明日凌晨开售

- 黑科技|探访成都超高清创新应用产业基地:能让你沉浸式追冬奥的8K技术到底是什么“黑科技”?

- 大众|只因技术不过关?大众汽车疑似寻求外援:欲收购华为自动驾驶部门

- 企业|2022年企业数字化技术应用10大趋势

- 业务|中兴通讯董秘回复:公司液冷技术可以降低CLF进而降低PUE,目前已在国内市场商用

- 京东集团|京东捐赠1亿元抗疫物资驰援香港稳控疫情

- Java|JS加密技术:平展控制流

- 电池|超吸收技术的重大突破解开了下一代量子电池的钥匙

- iot|「超音速计划」2022 春季营启动招募 产品、技术、覆盖地域全线升级