月活|2021年证券应用活跃度高速提升,用户粘性进一步释放( 二 )

文章插图

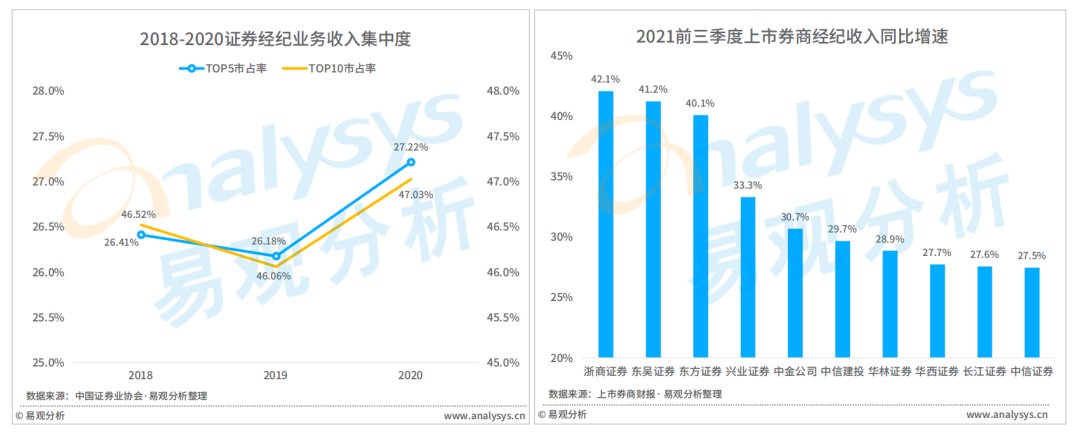

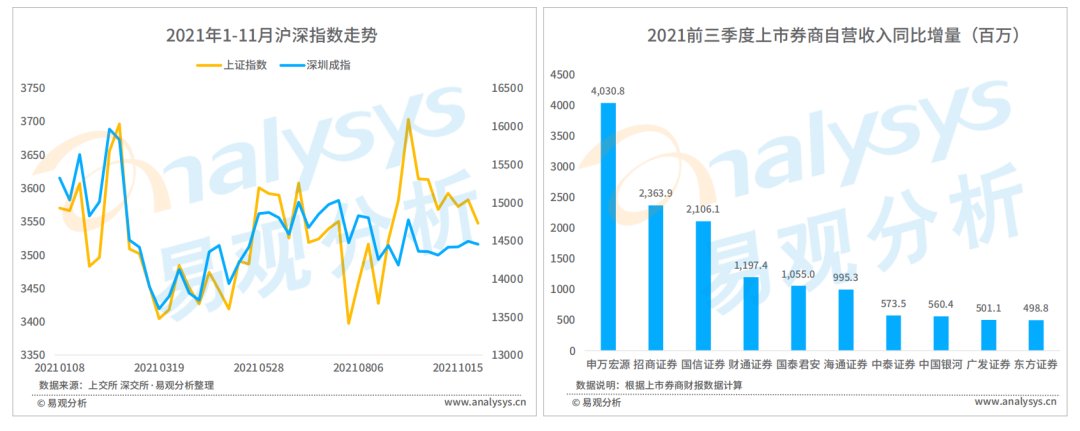

部分中游券商发力经纪业务,并取得较快营收增速

文章插图

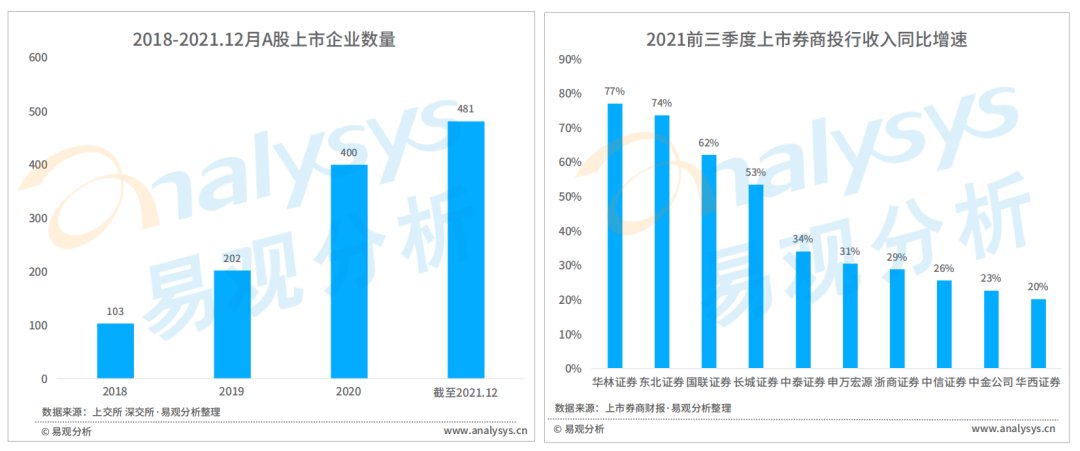

投行市场进入增量阶段,中小投行发展提速

近年来,注册制和北交所等资本市场改革的落地和实施显著提升了企业的上市热情,A股年度IPO数量实现翻倍增长,投行业务进入市场增量阶段。市场需求的提升赋予中小投行更多机遇,具有精选层项目优势的中泰证券、申万宏源等中型投行营收同比增速达30%以上,华林证券、东北证券等小型投行也实现营收快速增长。

文章插图

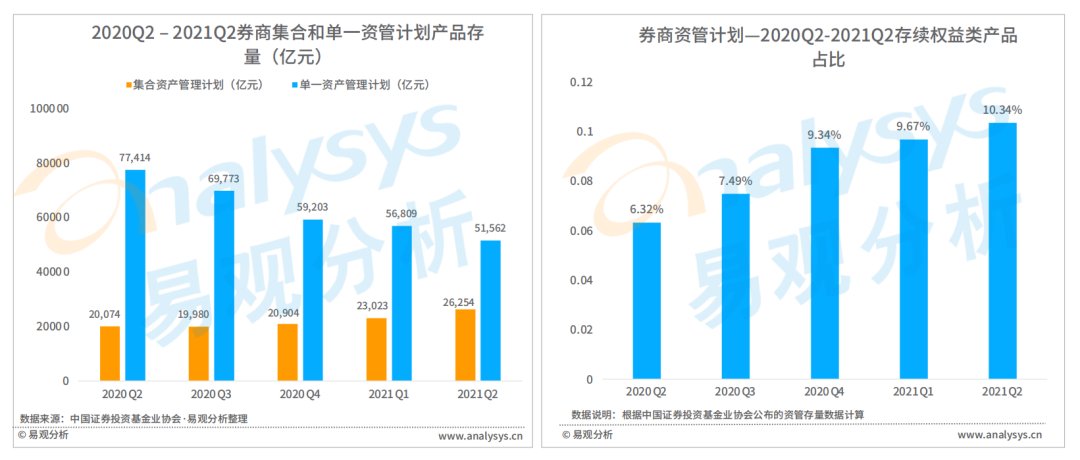

券商深化资产主动管理能力,权益产品管理比例不断提升

券商资产主动管理能力不断提升。从资管业务属性看,集合资管计划规模呈逐季上升趋势,而具有“通道”属性的单一资产管理规模不断下降。从资管资产质量来看,券商权益类产品的规模占比逐季增加,截止2021Q2,权益类产品规模占券商资管计划规模的10.34%。

文章插图

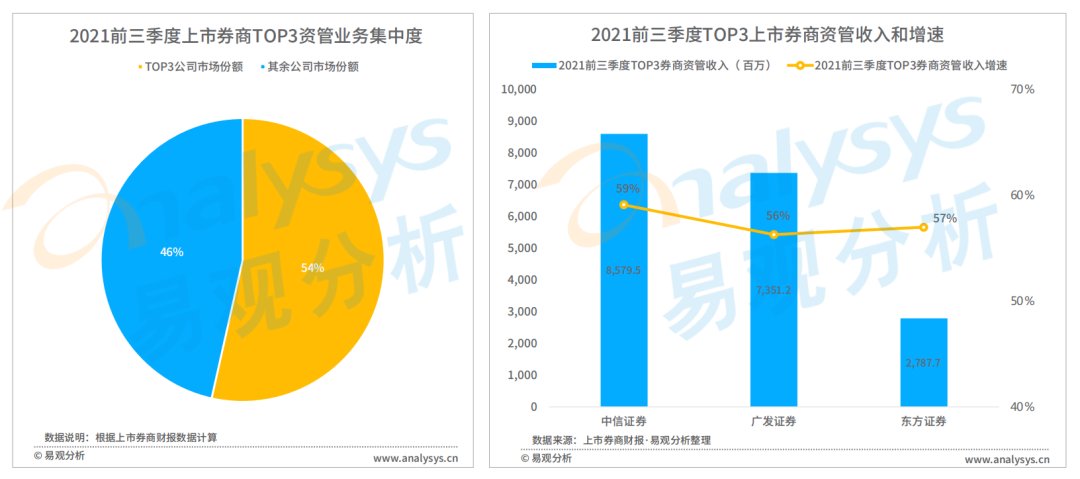

龙头券商资管业务优势明显,行业集中度高

券商资管业务高度集中于龙头公司,2021年前三季度上市券商TOP3资管业务集中度达54%,其中TOP2券商资管业务集中度达46%。在此背景下,资管业务优势进一步向业务龙头公司倾斜,中信证券、广发证券和东方证券2021年前三季度资管营收增速均达55%以上。

文章插图

股市震荡加剧券商自营业绩分化程度

2021前三季度券商取得证券投资收入(含公允价值变动)1064亿元,较同期增长5%,但沪深震荡市加剧券商自营业绩分化,从2021年上市券商前三季度自营收入增幅看,部分业务龙头券商并未取得与投资体量相匹配的收益,相比之下财通证券等非业务龙头券商取得较大收入增幅。

随着资本市场改革的推进,权益市场迎来更多配置机会,这也更加考验券商的资产主动管理能力。

文章插图

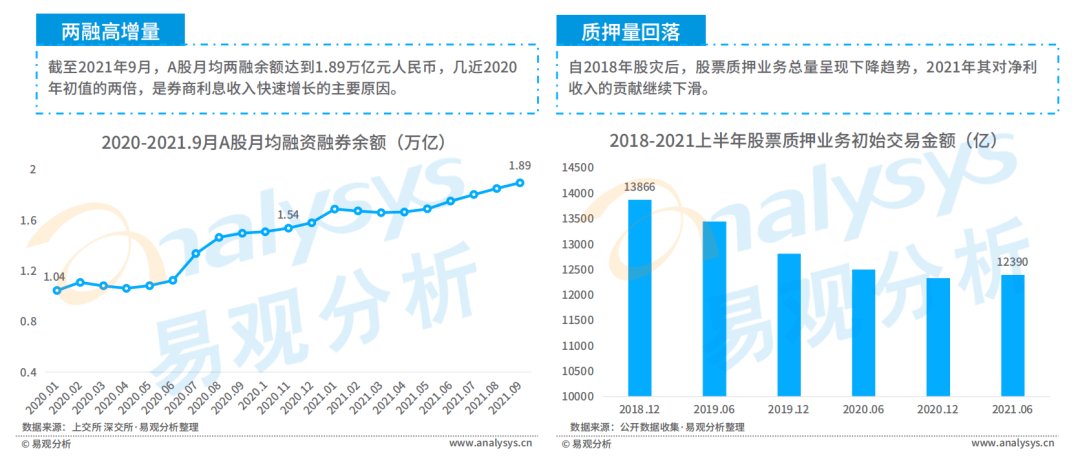

两融驱动信用业务增长,股票质押营收贡献度持续下滑

2021年A股累计成交额突破257万亿元,投资者高涨的投资热情使两融业务规模快速增长,2021年前三季度券商净利息收入达483.07亿元人民币,较同期增长8.4%。相比之下,股票质押业务交易金额不断缩小,对券商信用业务营收的贡献度持续下滑。

文章插图

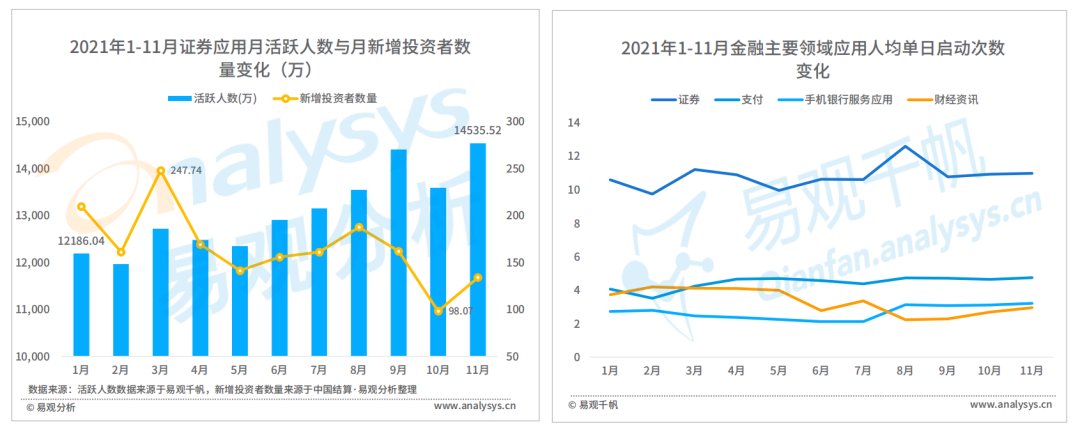

中国证券市场APP现状分析2021年证券应用活跃增长快,用户粘性高

2021年证券服务应用月活保持高增长的同时,用户使用粘性也进一步释放。一方面,证券应用月活规模主要得益于1826万新投资者入局,月活人数突破1.4亿,较年初增长2000万;另一方面,A股整体日均换手率达1.32%,成交活跃度创近年新高,证券APP用户粘性进一步释放,2021年证券应用月度人均单日启动次数达10.97次,遥遥金融其他领域应用。

文章插图

头部第三方APP月活优势大,头部自营APP月活竞争白热化

易观千帆数据显示,2021年11月证券各应用活跃用户增速较快,同花顺和东方财富月度活跃人数相较于券商自营APP优势显著。在自营APP中,涨乐财富通月活逼近1000万,国泰君安君弘和平安证券紧随其后,小方、中信证券信e投、海通e海通财等月活突破500万APP的活跃量竞争日趋激烈。

- 日本|媒体:2021年日本汽车产量创45年来新低

- 就业|2021年中国全年GDP破110万亿!人均超8万元

- 消费者业务|余承东宣布:华为应用市场全球月活跃用户达5.8亿

- 交通运输部:2021年我国完成港口货物吞吐量155.5亿吨

- 贵安|2021年贵阳安安新建5G基站6231个

- 日前调研机构Counterpoint公布了2021年Q4季度的全球手机处理器市场份额|全球手机处理器市场份额:联发科依然第一

- 2021年度中国科学10大进展发布

- 2021年度中国科学十大进展公布!

- 重磅!2021年度中国科学十大进展公布

- 国内生产总值|科技部:2021年全社会研发投入达2.79万亿元