股王腾讯,“鹅”入虎口( 二 )

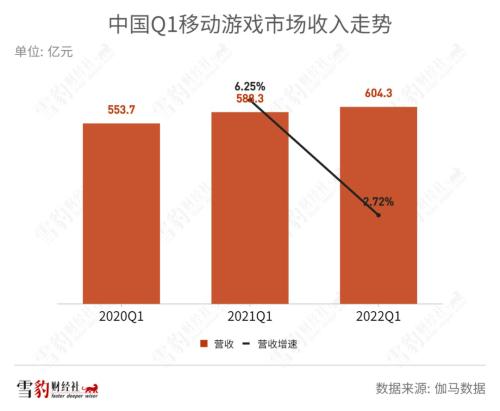

诊股)游戏市场收入同比仅增长2.72%,手游用户则微增0.6% 。

随着疫情防控的常态化,国内宅家经济已严重透支人口红利,整个游戏市场的微增长甚至下行已成定势 。

文章图片

面对种种挑战,腾讯管理层在Q1财报电话会上表示,未来游戏的策略要调整为发行更少,但投入更多、更优质的精品游戏 。

雪豹财经社此前在《7亿玩家的指尖,撑不起中国游戏梦?》一文中指出,用户并非不喜欢新游戏,只是在面对质量参差不齐的产品时难以买单 。在版号稀缺、已属存量市场厮杀的当下,游戏厂商们必须拿出精品优质游戏才能渡过难关 。

广告业务深不见底,视频号成曙光

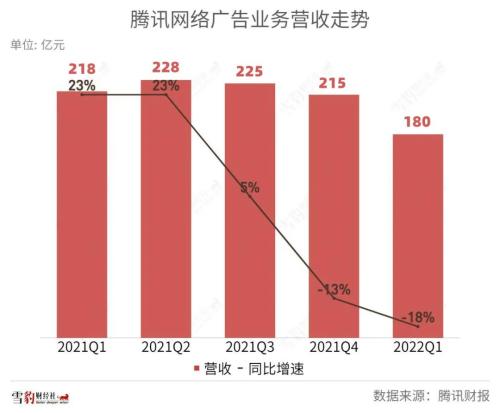

游戏行业尚有版号重发的喜报,但广告业务的坏消息还没见底 。

腾讯Q1网络广告业务营收180亿元,同比下降18% 。其中,社交及其他广告收入157亿元,同比下降15%;媒体广告收入23亿元,同比下降30% 。

文章图片

腾讯将广告业务营收欠佳归咎于教育、互联网服务及电商等行业的广告需求疲软,以及网络广告行业自身的监管变化的影响,而且这一影响还将持续 。“2022年第二季至今,广告市场持续低迷,快速消费品、电子商务及旅游等行业的广告主大幅缩减广告支出 。”财报称 。

电商广告收入的下降将直接影响腾讯广告收入,据APP Growing 数据,2022年Q1腾讯广告平台TOP 5投放行业为:综合电商(25%)、游戏(19%)、社交婚恋(12%)、文化娱乐(11%)、房地产(9%) 。

在去年Q4及全年财报的电话会上,腾讯管理层表示,预计广告业务的复苏将在2022年下半年尤其是Q4开始 。但彼时并未遭遇国内疫情反复的情况,今年Q2以来,疫情影响进一步反复,广告业务承压严重,全面复苏恐还将继续延后 。

不过,腾讯的视频号有望成为“至暗时刻的一缕曙光” 。

华金证券研报认为,视频号有望进一步为社交网络广告业务的增长蓄力 。“一方面越来越多主流品牌利用微信进行整合营销,视频号直播是重要的获客、销货抓手;另一方面,随着视频号用户规模及用户黏性的不断提升,信息流广告变现只是时间问题 。”

腾讯近期也在视频号上大动作不断,从去年年底的西城男孩、五月天,到今年的崔健,以及5月20日即将重映的周杰伦演唱会,腾讯正将下一个广告收入的增长点押宝在视频号上 。

To B增长失速,降本增效显成效

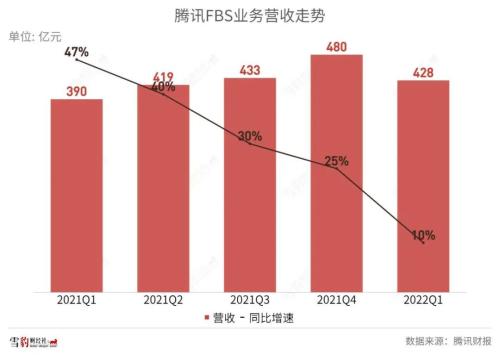

FBS(金融科技和云服务)营收428亿元,依然是增速最高的业务,但增长明显放缓:同比增速从去年同期的47%,迅速滑落至本季的10% 。

金融科技服务的收入主要受商家支付规模所影响 。腾讯称,该业务收入同比增速的放缓,反映了今年3月以来,交通出行、餐饮服务及服装等行业均遭疫情负面影响 。

文章图片

这一影响恐还将持续至第二季度 。今年4月、5月,疫情再次来袭,尤其是上海、北京等一线城市的疫情防控,势必导致Q2整体支付零售总额成绩不佳,也将直接影响金融科技板块收入 。据国家统计局数据,中国4月社会消费品零售总额同比下降11.1%,环比下降3.5% 。

云服务收入的下降,是腾讯主动调整增长策略所致 。财报表示,公司重新定位了IaaS(基础设施服务),从单纯追求收入增长到实现健康增长,并主动减少亏损合同 。

此前云服务一直是腾讯的吞金兽,轻松吃掉不少毛利 。而去年Q4财报中,喊出降本增效的腾讯,已拿云服务“开刀” 。环比来看,FBS业务收入成本下降16%至293亿元,腾讯解释为云服务项目有关成本的减少 。降本增效后,一季度FBS的毛利率由去年Q4的27%提升至31.6% 。

- 元保荣登“2022今日·保险中介榜” 获评年度保险科技成长之星

- 国家级数据云平台“人民云”正式上线

- iphone8|3亿用户上当受骗,人民日报勒令停止,这两个“陷阱”你掉入过吗

- 鲜花|520,美团鲜花即时送达,为啥还要“花点时间”?

- 今年4月|vivoxnote全新配色“百里丹霞”今日开售

- 数字化大变局,企业如何开启商用计算平台的“换芯之力”?

- 汽车,直播,囚徒困境,“越狱”还是焦虑?

- 亚马逊云科技:全球化思考+本地化运营,做中国企业出海“加速器”

- 碘缺乏病|别小看这一“碘” 它对人体很重要

- 波音|波音“星际客机”成功发射 将在国际空间站停留1周