代购|多点解读优趣汇:二度闯关港交所,这家日本代购能否成功敲钟?( 二 )

2021年6月21日消息,据36氪消息,港交所6月20日文件显示,品牌电子商务零售及批发解决方案提供商优趣汇通过港交所主板上市聆讯,中金公司担任独家保荐人。

文章插图

这已是优趣汇第二次冲击港股IPO,优趣汇于2020年6月30日已向港交所递交过上市申请,但因其随后超过6个月无进展,按照港交所主板上市规则,优趣汇被港交所将上市进程调整为“失效”。

优趣汇的财务数据

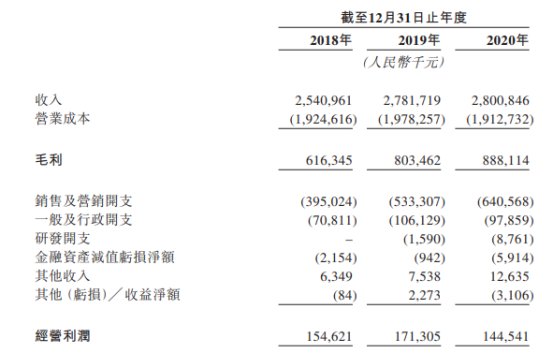

据招股书显示,公司收入由2018年的25.41亿元增加至2019年的27.817亿元,并进一步增至2020年的28.008亿元。毛利由2018年的6.163亿元增加至2019年的8.035亿元,并进一步增加至2020年的8.881亿元。公司于2018年的利润约为57000元,而于2019年的亏损为8570万元及于2020年的亏损为190万元。

文章插图

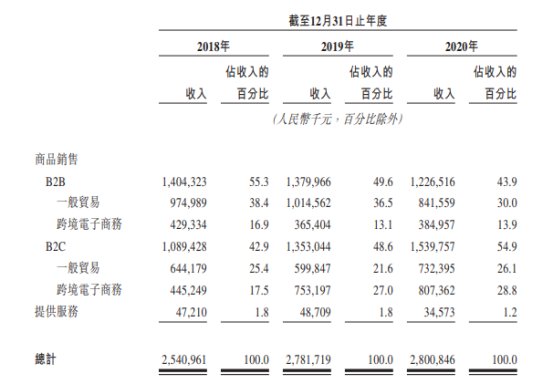

优趣汇通过一般贸易于B2B模式下产生的收入由2019年的人民币10.14亿元减少至2020年的人民币8.42亿元,乃主要由于公司在2020年不再销售一些品牌旗下的产品。优趣汇的提供服务业务所得收入于2019年至2020年有所减少,原因为公司于2020年停止为TCC提供在线运营服务。

文章插图

公司自2011年起已与资生堂在中国开展合作,帮助其建立市场形象,并在多种授权销售渠道上推出产品。于2012年开始与日本另一家根据灼识咨询报告于2019年销售收入排名前三的化妆品公司高丝合作,并自2016年起担任其在中国的跨境品牌电子商务解方案提供商。

于2018 年、2019年及2020年,日系品牌销售分别录得总毛利的97.1%、96.8%及96.0%,而向其提供服务分别录得总毛利的3.0%、3.2%及1.7%。于2018年、2019年及2020年,日系品牌销售的毛利率分别为24.0%、28.6%及31.3%,而向其提供服务所得收入的毛利率分别为38.7%、53.6%及56.7%。

优趣汇的竞争对手

目前优趣汇的主要竞争对手是宝尊电商。对比来说,宝尊电商的营收规模相对较高,这对优趣汇来说是一个很大的挑战。

根据灼识咨询报告,就2019年通过电商渠道在中国出售的日本品牌快速消费品的GMV数据而言,优趣汇在中国品牌电子商务解决方案提供商中排名第一,市场份额为5.5%,为国内规模最大的日本品牌代运营公司之一,有望超越宝尊电商。

优趣汇投资风险提醒:

l 消费者偏好风险。每个人的胃口不同,喜爱也不同。如不能及时预测行业发展趋势做出应对措施,可能会对经营业绩产生不利影响。

l 合作伙伴风险。合作品牌对于每个电商代运营商来说都至关重要,若不能维持现有的品牌合作商和增加新的合作商,将降低公司的行业竞争能力。

l 行业发展的局限性。若果中国电子商务市场增长速度低于公司预期,将对公司服务需求产生不利影响。

l 过分依赖日本产品。优趣汇过于专注日本品牌快消品,任何可能影响中国消费者对日本产品的负面消息都将对公司产生不利影响。

l 业务扩展面临挑战。

【 代购|多点解读优趣汇:二度闯关港交所,这家日本代购能否成功敲钟?】文章来源:IPO捕手,转载请注明出处

- 沉浸式|海外观察丨未来 10 大科技趋势预测全解读(上)

- 中小企业|海纳百川,顺势而为!鹏博士副总裁李炜解读云计算战略2.0

- 台积电|台积电解读财报:21年营收568.2亿美元创新高 北美才是最大市场

- [汽车之家 新鲜技术解读] 随着科技的发展速度越来越快|岚图FREE整车OTA 细节处理有待优化

- 折叠屏|苹果iPhone13 Pro Max有哪些优缺点?此文详细解读给你

- 三星|iQOO 9首售战报解读,至少卖了5万台

- 报告解读|后疫情时代,企业如何跨越数字分水岭?工信部给出7大建议 | 发展研究中心

- |新品解读:QOO9系列正式发布

- 联想Yoga|联想YOGA16s和惠普暗影精灵7怎么选?哪个性价比高?详细解读

- 移动互联网|详细解读图标设计!