春华|高盛、红杉、春华、启明持续加持,AI平台企业数坤科技赴港IPO

9月21日晚,数坤(北京)网络科技股份有限公司(后简称“数坤科技”)向港交所主板递交招股书,摩根大通、B of A Securities、中银国际为联合保荐人。

数坤科技于2017年6月成立于北京。因押注当年难度极高的“AI+心血管”赛道并收获成功,数坤科技后来居上,迅速跻身医疗AI头部位置。2020年11月数坤科技获得首张“AI+CTA”三类证后,迅速展开商业化,并将其产品由“AI+CTA”向“数字人体”拓宽,布局医疗AI诊断全赛道。

融资方面,数坤科技收获了高盛资管、春华资本、红杉资本中国基金、远毅资本、华盖资本、五源资本、创世伙伴资本、启明创投、中银国际、建银国际、中国再保险、中金浦成等众多明星资本加持。短短四年时间,数坤科技融资超20亿元,完成了从创始到IPO前的跃迁。

数坤科技的发展状况可以一定程度反映医疗AI的发展状况。递交招股书后,动脉网第一时间对文件进行了解读,并将逐一对数坤科技的基本数据、产品情况、赛道发展进行分析。

2年超79倍营收增长,数坤科技呈爆发式增长

回顾2021年医疗人工智能的发展,其最大的变化来源于从“混沌”走向“透明”。截至2020年9月20日,已有三家人工智能企业递交招股书,数坤科技是第四家。

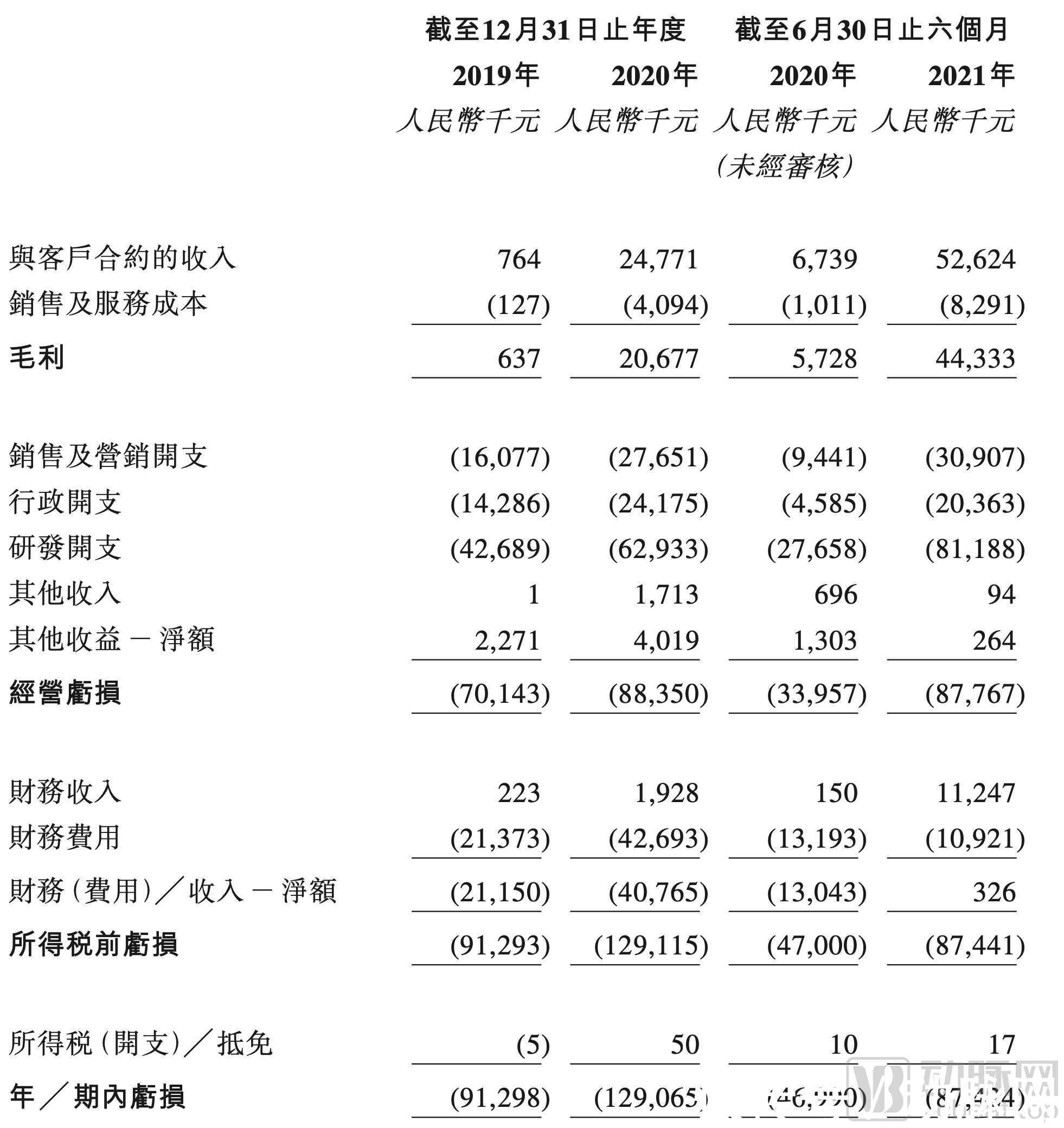

文章插图

数坤科技综合收益表

从营收数据来看,数坤科技2021年上半年营业收入5262万元,毛利4433万元,毛利率高达84.2%。参考推想科技2021年一季度2213万元营收,上海鹰瞳2020年4767万元营收,数坤科技的营收处于影像AI第一梯队水平。

让人眼前一亮的不止规模,还有数坤科技的营收增速。从整个财务报表来看,2019年数坤科技全年仅1名客户总计76万营收,而到了2020年,这一数字翻了近32倍;同时,2021年前六个月的营收数据与2020年同期数据相比,也有近7倍增幅之余。

火速增长的营收源于数坤科技阶段性的落地策略。获得三类证之前,数坤科技以科研、试用等方式迅速在医院铺开冠脉CTA产品。2020年11月获得“AI+CTA”三类证,数坤科技过去的落地项目迅速转向商业化,飞速增长的营收足以证实其商业化上的成功。

招股书数据显示:数坤科技的数字医生产品在中国约80%的百强医院获采用。总采用量覆盖不同级别逾1200家医院,并已获约200家医院商业采购。其中,中国所有三甲医院、三级医院及二级医院分别有超过30%、超过20%及约5%采用及安装数坤科技的产品。

数坤科技目前半年可实现的营收规模为5262万元。随着医疗AI的渗透率的进一步增长;医疗AI产品的进一步丰富,数坤科技的营收或将在短期之内继续以几何速度扩增。

研发、销售并行,数坤科技估值持续上升

要实现如此规模的增长,医疗AI企业必须兼具强有力的研发能力与销售能力。在动脉网了解的医生评价中,多家心内科医生对数坤科技给予了“准确、易用”的评价,而其包括246人的销售团队则保证了其医疗AI的落地速度。两者并行下,数坤科技的营收得以迅速扩张。

与此同时,数坤科技的经营结果有所变化。2020年前六个月,数坤科技亏损3396万元,2021年同期亏损增至8742万元,数字增加5346万元。造成这一变动的原因之一为研发投入,2020年前六个月数坤科技研发投入2766万元,2021年同期数字为8119万元,增额为5353万元。前后两个数字几乎相当。

这对于数坤或许是个好消息,大量的资金进入研发后,数坤的数字平台或将在明年迎来迅速发展。由于影像AI企业的价值很大程度取决于其覆盖赛道的数量,铺设更多赛道并形成人体级的完整解决方案之后,数坤科技或迎来市场占有与营收收入的双丰收。

- OpenHarmony 项目群 12 月新增捐赠人美的集团、深圳开鸿

- 打脸!华为在美国,用专利把英特尔、苹果、微软、高通打败了

- iPhoneSE|都是情怀!iPhone SE3外观毫无改变:A15处理器、支持5G

- 400亿芯片交易接近尾声,英伟达、ARM表明态度,禁止收购后

- 合规|上海制定反垄断、互联网营销算法、盲盒经营活动等新业态合规指引

- 2022年买手机,128G、256G还是512G?外行人跟风买会出错

- 空调|格力、美的、海尔、海信、志高、奥克斯空调,其优缺点是什么?

- |OPPOK11x,精准的满足用户对于强续航,大存储、拍摄的需求

- 增资|撤离、暂缓!马云没有想到,蚂蚁融资生变,原因浮出水面

- 区委领导构筑静安数字经济竞争新优势|促发展、保安全| 区委