总产量|半导体材料海外产能近8成,碳中和时代光伏硅片同比增速有望超20%

全球半导体硅片市场呈现日本企业占比超50%,中国半导体硅片占比不足10%

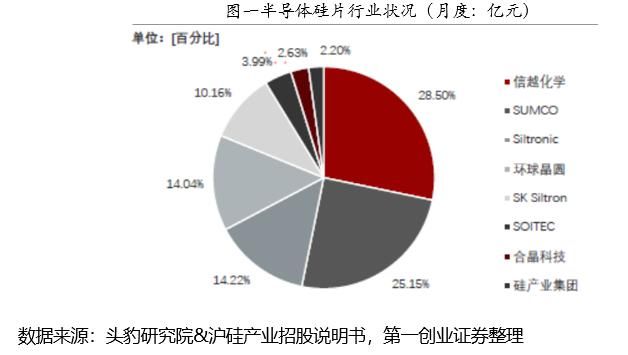

全球半导体硅片(含S。硅片)行业销售额合计达120亿美元。半导体硅片行业呈现以日本半导体硅片企业为主导地位,其中日本信越化学占比28.5%,日本SUMCO占比25.15%,德国Siltronic占比14.22%,中国台湾环球品圆占比14.04%,韩国 SKSiltron占比10.16%,Top5企业合计占全球半导体硅片行业销售额比重达92.07%,半导体材料海外产能近8成。

文章插图

碳中和愿景拉升光伏装机需求预期,预计2021-2023年多晶硅料全球总需求平均同比增速超20%。

碳中和愿景拉升光伏装机需求预期,中短期维持供需紧平衡,长期行业格局优化。预计2021-2023 年多晶硅料全球总需求分别约61.1万吨、75.6万吨、89.9万吨,同比增速23.4%、23.8%、18.8%。龙头集中度持续提升其中,排名前五企业产量占国内多晶硅总产量87.5%,其中4家企业产量超过5万吨。

【 总产量|半导体材料海外产能近8成,碳中和时代光伏硅片同比增速有望超20%】2020年全国硅片产量约为161.3GW,同比增长19.7%,21-22年同比增速有望超20%

光伏已经实现从补贴时点到平价时代的产业跃迁,过去10年行业光伏发电成本降幅达到90%,长期持续的降本量变逐步促成平价量变,预计2021年全球装机达到160GW左右,2022年达到210GW左右,超过线性外推的20%增速。硅片作为光伏产业的上游,排名前五企业产量占国内硅片总产量的88.1%,且产量均超过10GW。随着头部企业加速扩张,预计2021年全国硅片产量将达到18GW。

中国作为全球半导体材料重要需求市场,对半导体材料严重进口依赖并国产白给率非常低,全球加速步入“硅基时代”,中国作为制造业输出大国必将成为全球“硅输出“的重要源头,国产替代空间巨大。

文章插图

风险提示:可再生能源或光伏行业政策变化风险;短期原材料价格波动风险;产能过剩导致的竞争加剧风险;假设不及预期风险。

- 为了你的iPhone能磁吸充电,苹果又花了5亿买材料

- 供冷供热约占全球终端能源消耗的50%|吸附式制冷材料研究取得进展

- 中国半导体产业进入了技术驱动成长期 半导体及元件板块短线拉升|板块异动 | 拉升

- 芯片|半导体行业大赚!2021年第一季度19家企业宣布涨价

- 巴黎协定|纳微半导体成立全球首家电动车氮化镓功率芯片设计中心

- 半导体|晶闸管是什么? 四种常见晶闸管类型介绍

- 张汝京再出发,事关芯片制造设备,国产半导体能否迎来转机?

- 半导体|传英特尔(INTC.US)美国新芯片工厂选址俄亥俄州 拟投资200亿美元

- 中芯国际|2021年中国半导体产业链新进程

- 华虹半导体(01347)涨超5% 台积电业绩超预期,机构建议关注半导体代工及设备机会|港股异动 | 港股