蘑菇街|蘑菇街:有做小红书的心,没做小红书的命( 三 )

文章插图

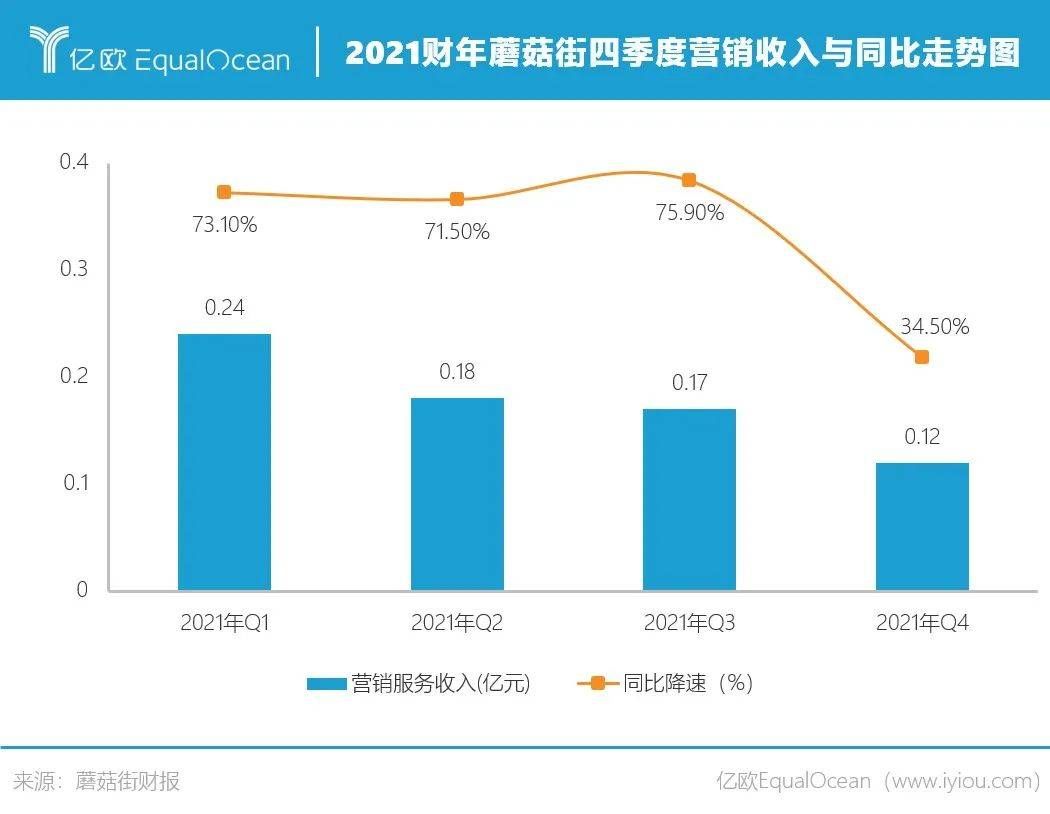

一项可以佐证的数据是,2021财年一季度,蘑菇街的营销服务收入从2020财年同期的8920万元降至2400万元,同比下降73.1%,此后三季度营销服务收入依然持续下降。在平台做推广的商家越来越少,侧面说明平台对商家的吸引力在逐渐下降,平台的优势正在向头部主播靠拢。

文章插图

这套收支结构会放大头部主播的权利,而一旦头部主播离开,平台将会受到严重冲击。蘑菇街在财报中也表示:“如果我们未能留住主要内容创作者或顶级KOL受欢迎程度下降,我们的收入和运营结果可能会受到重大不利影响。”

这需要蘑菇街建立一套长效的牵制与激励体系来保证KOL的稳定性。

蘑菇街为此做了多方面努力,曾承诺每月支付主播3万底薪,并建立了一套相对精细化运营的体系,通过货品对接、流量扶持、官方经纪、专业培训、基地共享等措施扶持主播。

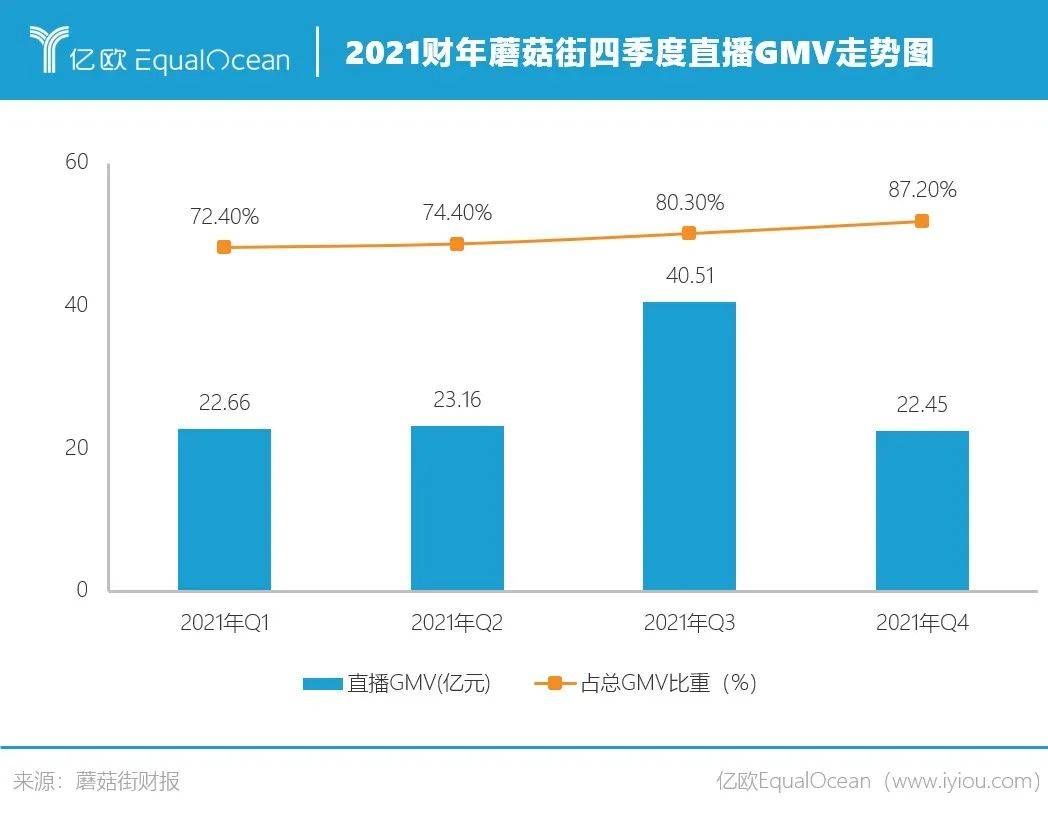

收购杭州锐鲨就是一个例子。在直播电商成体系化的进程中,数据服务商是不可或缺的一方,杭州锐鲨的加入能在一定程度上提升直播的流量转化效果与变现效率。

此外,为了拓展主播团队,蘑菇街还高调招募五十万以及百万级别销售额的淘宝直播主播,并计划孵化20位以上稳定的百万量级主播。

这听上去瞄准了蘑菇街的痛点,但在执行上难度却不低。蘑菇街的流量盘就那么大,更多主播进驻只会瓜分仅有的流量,同时在主播内部造成一定竞争,很难加深蘑菇街的流量池。想要通过培养腰部以上主播吸引更多流量,几乎是一道无解题。

何况,在不断缩减的营收和现金流面前,蘑菇街的扶持还能持续多久?

痛失用户阵地同为号称“第二象限玩家”的蘑菇街,经常被拿来和小红书对比。

不同于以商品推荐为导向的第一象限玩家(如淘宝、京东、拼多多)与以顾客需求为导向的第三象限玩家(如抖音、快手),主打消费社区电商的第二象限玩家以生产专业内容为主,电商流量属性与红人属性较高。

与蘑菇街相同的是,小红书初期也是通过KOL生产图文、视频内容形成流量池。但不同的是,小红书的内容生产模式逐渐由KOL扩展为KOC模式,即目前盛行的种草文化。

相比KOL专业推荐的方式,粉丝量不大、知名度不高的KOC凭借亲身试用推荐与粉丝建立起的联系更为稳固。这就使每一个素人在小红书都有通过KOC转变为KOL的可能,将小红书的内容生产机制由PGC扩展为UGC模式。

当内容生产门槛被降低,小红书的内容丰富度自然会提升。对比小红书与蘑菇街的类目可以发现,小红书覆盖了穿搭、美妆、美食、家居、宠物、学习、游戏等多个领域,但蘑菇街仍聚焦于服饰品类,点开App主页向上划的直播推荐基本都是服饰类目,美食、美妆、日杂等品类在部分主播的主页才能看到。

自发创作者们可以为小红书源源不断地提供丰富、新颖的多样性内容,围绕优质内容聚集的用户也越来越多,以此推动内容创作者生产更个性化的内容。不断更新的内容势必具备潮流属性,创作者与粉丝进入互相驱动的正向循环,平台知名度与影响力由此做大。

小红书的内容生产机制像是自下而上的安利文化,而以KOL为核心驱动力的蘑菇街则像是自上而下的导购模式。这使二者在内容生产逻辑上产生了分野:小红书更侧重于内容社区,直播只是其变现的渠道之一;而蘑菇街更侧重于交易,KOL生产的内容是为变现服务。

对比之下,可以发现蘑菇街的困境在于:维系粉丝的方式太过单一,对主播的拉新、固粉、流量变现提出了更高的要求,主播、商家、用户的去留无法形成内部驱动,若KOL的吸引力下降,用户大概率会转向其他平台。

- 电池|vivoY55s,能有效解决你的续航焦虑!

- iphone13 pro|粉丝买美版iPhone13Pro,躲过了网络锁,却没想到有配置锁!

- 微信|个人收款码与商业收款码有什么不一样

- 华为|别不信!魅族如今处境,雷军早有预料,小米也早已体验

- 小米科技|预算只有两三千买这三款,颜值性能卓越,没有超高预算的用户看看

- 苹果|苹果最巅峰产品就是8,之后的产品,多少都有出现问题

- 小米科技|RTX3060的性能到底如何?相比RTX2060提升有多大?

- 苹果|马化腾称,腾讯只是一家普通公司,这是谦虚说法还是有所顾虑?

- 央视|央视曝光直播电商以次充好乱象!有平台抽样不合格率达50%

- 短信|关于5G消息,中国移动取得新进展,微信该做准备了