叮咚|叮咚买菜交出惨淡成绩单:增收不增利,CEO谈未来“三大升级”|看财报

文章插图

每日优鲜之后,生鲜电商另一股——叮咚买菜也公布了其上市后的首份财报。

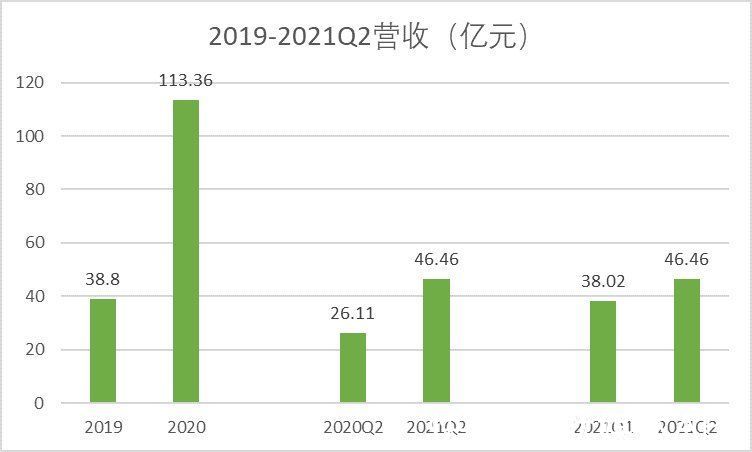

8月30日,叮咚买菜发布了截至2021年6月30日的第二季度业绩报告。财报显示,2021年第二季度,叮咚买菜营收46.46亿元,较2020年同期的26.111亿元增长77.9%;净亏损19.374亿元,而2020年同期净亏损为8.583亿元,同比扩大125.7%;经调整后净亏损为17.3亿元,同比扩大143.7%。

当日美股收盘,叮咚买菜报21.31美元,较早前的IPO发行价23.5美元下跌9.32%,对应市值为50.30亿美元。而相较于上市次日(6月30日)的历史最高价46.00美元,叮咚买菜股价的累计跌幅达到53.67%,市值相对缩水58.26亿美元。

文章插图

股价走势图

前置仓规模扩张,收入同比增长78%根据财报内容显示,叮咚买菜的营收主要分产品收入与服务收入两部分,其中,产品收入为营收主要来源,二季度同比增长78.4%至46.033亿元;服务收入为4270万元,较2020年同期的3040万元增长40.4%。

总体来看,叮咚买菜本季度营收实现大幅增长——总营收46.46亿元,环比2021年第一季度的38.02亿元增长22.20%,同比2020年第二季度的26.11亿元增长77.94%。

文章插图

营收变化图,数据来源:财报、招股书

【 叮咚|叮咚买菜交出惨淡成绩单:增收不增利,CEO谈未来“三大升级”|看财报】相对来讲,叮咚买菜的营收增速有放缓的趋势。据悉,其2020年度营收113.36亿元,同比增长192.16%,2021年第一季度营收的增长率则降至46.01%,本季度营收重回增长77.94%的状态。

与此同时,叮咚买菜的履单效率得到提升。财报数据显示,2021年第二季度,其整体履单费用率为36.5%,环比第一季度的39%有所优化;单仓日均订单量环比增长保持在20%以上。

月平均交易用户也从一季度的610万人增长到了840万人,增幅达到39.1%。值得一提的是,用户粘性也有所提升,报告期内,叮咚买菜绿卡下单会员数量比去年同期增长85%。而GMV(商品交易总额)为53.782亿元,较2020年同期的29.754亿元增长80.8%。

这很大程度上源于叮咚买菜持续的规模扩张,前置仓数量进一步增加。财报显示,该季度,叮咚买菜新拓展了厦门和重庆等7个城市,截至6月30日,叮咚买菜在全国36个城市拥有1136个前置仓和54个分选中心,其中分选中心的仓储面积共约398000平方米。

前置仓模式,目前被不少业内人士认为是走不通的。盒马CEO侯毅曾公开表示,理论上前置仓这个模式是做不成的,是不可能盈利的,持续的投入只会带来新的亏损。2019年每日优鲜曾宣称其前置仓数量已达到1500个,随后的融资及亏损问题令其不得不关闭部分前置仓以阻止更大的亏空。

营销费用翻倍,亏损同比扩大143.7%而规模和业绩的双增长,是由高投入换来的。财报显示,2021年第二季度,叮咚买菜总运营成本几乎翻番,由去年同期的34.056亿元同比增长93.3%,至65.836亿元。

其中,产品销售成本依然居高不下,达39.67亿元,同比增长91.8%。叮咚买菜方面表示,销售成本增长主要是由于净收入总额的增长,以及平台积极调整定价策略,以提高客户购买频率和客户保留率,并增加新城市的用户渗透率。

履约成本为16.94亿元,同比增长79.3%,主要源于整体订单数量的增加。产品开发费用和营销费用增幅均超过2倍,分别达到2.07亿元和4.1亿元,其中研发成本正价主要来自供应链系统的支出,以进一步提高效率和降低运营成本,并增加了农业技术支出,以支持上游合作伙伴。

- 叮咚买菜|一个24小时就会自毁的网站,在网友的接力下存活了两年

- 「今日优选」叮咚|「今日优选」叮咚,你的周末零食礼盒已上线

- 生鲜电商|薄利的买菜,撑不起生鲜电商们的梦想

- 美国|三星相当于“摊牌”了!如果交出核心数据,台积电会跟进吗?

- 电子商务|叮咚买菜被曝大裁员 生鲜电商平台现状未来趋势预测分析

- meta|叮咚买菜被曝大裁员 生鲜电商平台现状未来趋势预测分析

- 上万人|叮咚买菜被曝大裁员!回应称消息不实,属公司正常组织资源调整

- 叮咚买菜|担心基站有辐射?业主拒绝安装基站后,又投诉手机信号不好

- n+1|叮咚买菜被曝大裁员:核心部门最高裁50%

- 荷兰|即便西方交出“图纸”,中国也没能力制造?ASML为何如此笃定