从同城到跨城,货拉拉寻求的第二曲线能成立吗?

编辑导语:转向跨城之后,货拉拉是否可以在这一赛道上实现持续增长?目前来看,货拉拉的跨城业务仍待探索出一个更有效的模式。那么货拉拉当前遇到了什么难点?本篇文章里,作者从策略层、客户层以及行业层对货拉拉的跨城业务增长难点进行了分析,一起来看一下。

文章插图

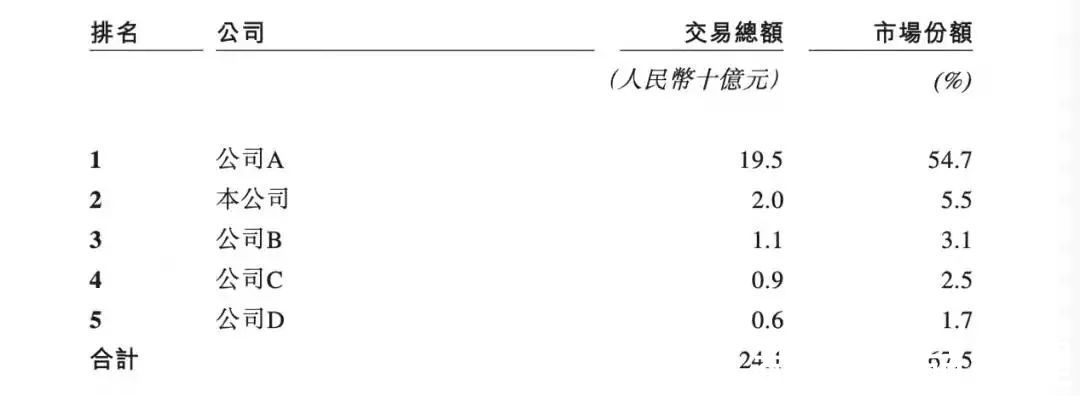

近期同城货运市场并不安静,快狗打车突然选择上市,其招股说明书显示:2020年快狗打车交易总额2亿,占据市场份额5.5%,3年烧了21亿。

文章插图

但今天的主角不是快狗,而是公司A:2020年交易总额为195亿元,市场份额为54.7%,市场占有率第一,是快狗打车的十倍!

公司A便是货拉拉。而就在货拉拉同城业务春风得意之时,其跨城业务(大车)却遇到增长瓶颈,从同城到跨城,货拉拉寻求的第二曲线能成立吗?

【 从同城到跨城,货拉拉寻求的第二曲线能成立吗?】目前来看,货拉拉做跨城,运满满切入同城,主赛道不相干的两家成了竞对。狭路相逢勇者胜,哪一家获胜概率更大?

我的观点是,货拉拉想赢跨城非常难,其偏小B端的打法和策略在完全B端的跨城业务逻辑里很难奏效。

而满帮通过收购省省回头车将原本的干线网嫁接到同城配,由上往下兼容囊括了最后一公里,开城就能切入同城。滴滴货运上线两个月单日订单量就破十万,证明同城货运壁垒并不高。

货拉拉想由下往上兼容,复制难度远远大于满帮。接下来我们会从策略层、客户层、行业层来聊聊困难点在哪里。

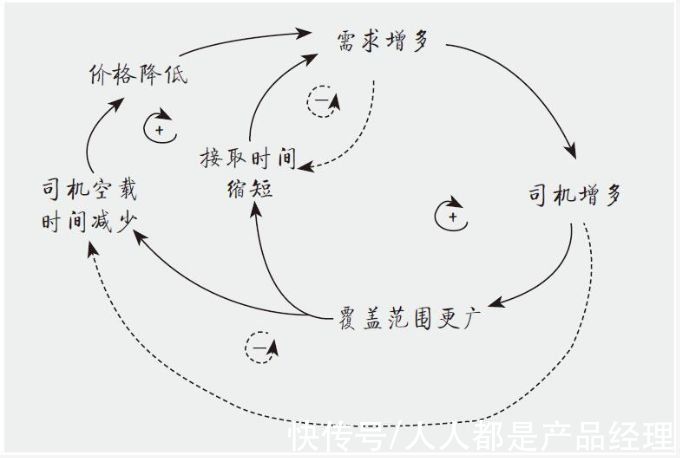

一、策略层货拉拉同城主策略是通过同一时空下高密度的车贴广告带来大量曝光,以此通过交叉网络效应达成增长飞轮:用户越多→司机越多,司机越多→用户越多。

交叉网络效应:是指市场中一边的用户影响另一边的用户而产生的网络效应——消费者对生产商的效应以及生产商对消费者的效应。

文章插图

依靠这一主策略,货拉拉同城大获全胜,同时也带来了路径依赖:想通过类似策略顺利实现跨城高速增长。

橘生淮南则为橘,生于淮北则为枳。这一策略在跨城业务里有两个地方逻辑行不通。

1. 能否产生同一时空下高密度的车贴?跨城业务的司机,并不固定在某个城市接单,所以司机的归属难以定义,考虑到庞大的国土面积,很难在同一空间下汇集大量车贴。

同时,跨城司机的工作场景并不利于车贴的曝光传播。一是司机有大量时间在晚间工作,二是司机绝大部分时间在高速路上行驶。

同城策略下单个城市投放大量车贴产生大量曝光带来增长的玩法,在跨城逻辑下,能否是非常有效的策略,值得打一个问号。

2. 能否有交叉网络效应?物流行业流传一句话:好货不上网,潜台词是上网非好货。货主计划性需求会固定给车队承运,临时性需求才考虑货运APP。

而司机也是在已有渠道找不到货或空返时,才会到货运APP上找货。所以货运APP是一个兜底临时性需求的备胎。

更重要的是,客户一般不会自己发货,导致客户侧的网络效应难以起来。而司机只有返程或实在没货时才去货运APP上找货,司机侧网络效应也不强。

这导致增长模式降维为一个单边的传递:随需求增加,补充足量运力,而足量运力对需求的激发远没有同城这么强。

所以跨城业务没有很强的交叉网络效应,到了一定体量后若没有大客户签约其增长曲线注定是平缓的。

运满满能够做起来的原因,是因其取代了十几年前物流园里的那块小黑板,靠线下地推硬生生地拿下市场。

- iphone13 pro|粉丝买美版iPhone13Pro,躲过了网络锁,却没想到有配置锁!

- 三星|试图挽回中国市场,国际大厂不断调价,从高端机皇跌到传统旗舰价

- 小米科技|RTX3060的性能到底如何?相比RTX2060提升有多大?

- 华为|华为任正非最新信件曝光:春天很快就会到来!

- 百度|传英伟达加大GeForce RTX 3050供应力度,大量供货将在春节后到来

- 苹果|从5499元跌至3399元,苹果A14+IP68防水,旧款iPhone加速清仓

- 传感器|称年轻,我们怎么做到经济自由?

- 小米科技|从4999跌至2889元,2K曲面屏+IP68防水,小米老款旗舰售价大跳水

- 骁龙855|从3499元跌至1190元,5000mAh+骁龙855,适合玩游戏

- 小米科技|雷军没料到,小米被“截胡”了!