视频平台|黑天鹅飞过,扑灭了爱优腾扭亏的小火苗( 二 )

超前点播也是如此,平台们巧妙利用了会员用户的追剧欲望,对单一内容两次收费,为的也是从会员手里赚到更多的钱。

只是如今,他们的这些尝试都被按下了暂停键。对本就蒙受巨亏的视频平台,无异于雪上加霜。

02 爱优腾为什么不赚钱?长视频平台主要的营收路径是会员和广告,这个商业模式成立的前提,是有足够多的用户基数,现在他们都具备这个前提:截至今年5月,爱奇艺和腾讯视频的月活超过5亿,优酷和芒果TV的月活也在2亿以上。

用户基础之上,这个商业模式的内核,其实是内容。

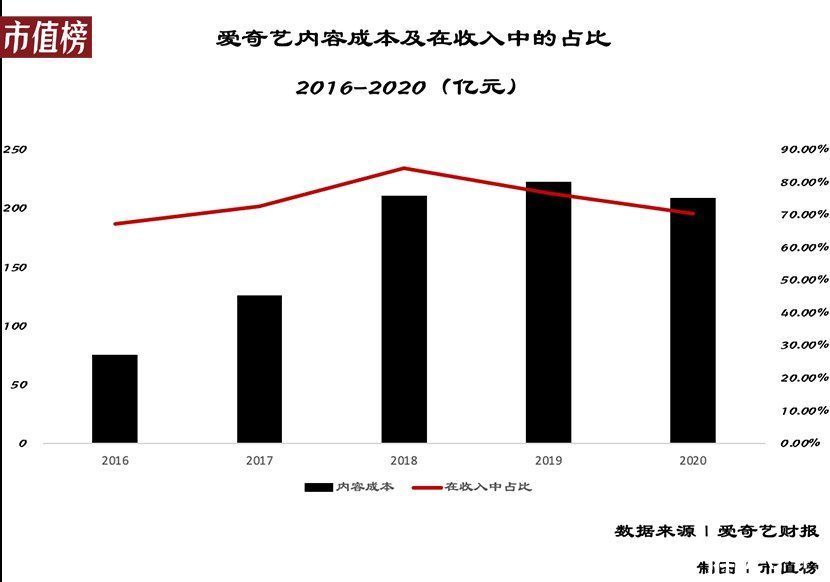

这恰恰是当前长视频平台最大的矛盾:即通过会员和广告获得的营收,无法覆盖居高不下的内容成本。

文章插图

最大的成本支出是购买内容版权,而要保持内容的差异化,那拿到的版权最好是独家的,这就导致了比价竞争。2016年,腾讯为了拿下《如懿传》的独家播放权,花了13亿,而这部剧的制作费是3亿元。

它们重金投入版权争夺战的原因可以概括为几点:

第一,单一爆款内容对会员数的增长驱动是显而易见的。

比如,2018年《扶摇》和《如懿传》为腾讯视频带来了接近2000万的会员;今年2月,爱奇艺上线爆款独播剧《赘婿》,收官时这部剧的会员账号超过6400万,占一季度总会员数的60.8%。

第二,用户的使用偏好始终跟着内容走,对单一平台的忠诚度并不牢固,平台需要花更多的钱、出更多的爆款,来维护用户的忠诚度。

长视频平台更像是一款包含内容的工具应用,由于社交属性弱,用户停留在平台上就是为了看剧,看完即走,也可能因为内容转向别的平台。

爆款的偶然性特征决定了,爱优腾们撒下的重金,并不是每一个都能听到响。

第三,好资源具有稀缺性,这个钱它们得花。毕竟,花更多的钱增加产出下一个爆款的概率,好过将资源拱手让给对手。

无止无休的版权之争中,暗含着另一个矛盾:长视频平台并非典型的双边网络效应,视频内容非标且生产周期长,用户数据很难直接反馈并影响内容生产,这一不确定性下,生产能力而非用户规模,才是长视频的核心竞争力。

三大平台已经意识到了这点,它们的内容产出机制,正在逐步从外购版权转向自制,包括自制剧、自制综艺、分账剧等方式。这也是为什么,爱奇艺在2018年以后,亏损有所收窄。

苦版权久矣的大环境下,未来这个趋势会愈发明显。

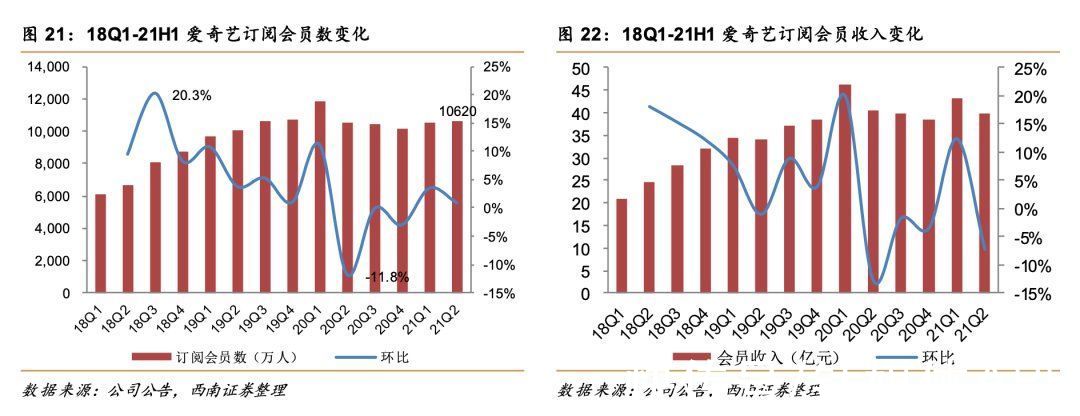

但转向自制就能让它们摆脱亏损困境吗?很可能并非如此。很重要的一个潜在因素在于,它们的会员数量已经接近天花板。

文章插图

如上图所示,爱奇艺的会员数量和会员收入,自去年开始便进入了增长疲软期,存在负增长的情况。

这意味着,在短期内,平台要想赚到钱,要么进一步缩减内容成本,要么对会员费用进行涨价。

而无论是缩减内容成本还是涨价,都势必会导致会员用户的流失。爱优腾们像是走进了一条死胡同。

03 奈飞和B站,是他们的出路?长视频平台发展到现在,在用户侧、平台侧,有两点可以明确:

- 1.用户付费习惯正在逐渐建立,他们只是不愿意为平庸、劣质内容付费;

- 2.优质内容才是长视频平台的生命线。

相比之下,奈飞在内容成本上的投入绝对值更高,2019年它在原创内容上的投入就达到了153亿美元。而且它没有广告,全靠用户付费。

- 电影|国家发改委:鼓励网络视频平台限时低价电影放映

- 儿童教育|首个播放量破 100 亿的 YouTube 视频诞生,竟然是儿歌

- 央视|央视曝光直播电商以次充好乱象!有平台抽样不合格率达50%

- 魅族|魅族发布iPhone 13系列黑化独角兽手机壳:支持磁吸充电

- 微信小程序|小红书的付费推广获取流量方式有哪些?平台的4种主要营销工具都在这里了

- 联想|新华社发视频力挺联想,司马南阵脚乱了

- 苹果|手机性能排行:华为垫底,vivo第一,黑马不是小米

- 俄罗斯联邦|黑客组织REvil成员全部被逮捕

- 化州市富美家电维修店整合行业招商运营资源的专业平台

- 饭饭1080°平台分析之生鲜电商平台如何选择ERP系统和SAAS系统