希捷|希捷的十年之痒

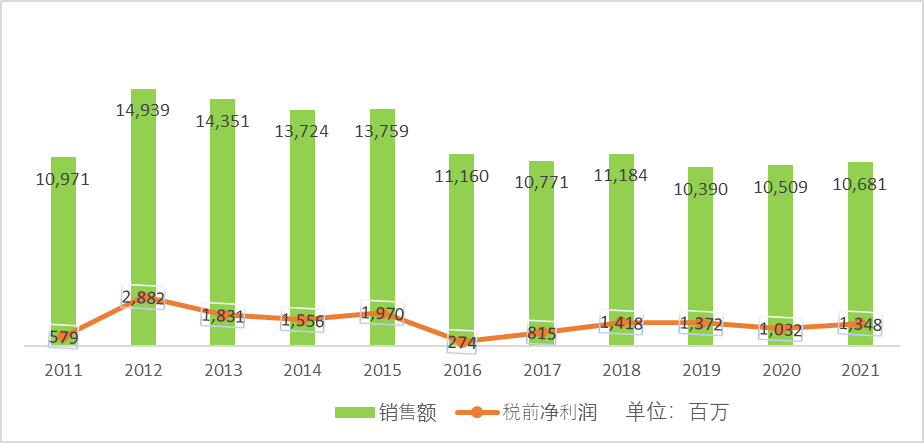

时间推回到2011年夏季 , 由于泰国发生50年来最严重洪灾 , 作为硬盘制造工厂的两大巨头 , 希捷和西部数据都遭受到了巨大影响 , 特别是在其供应链方面 。 得益于很久之前就在中国的深耕布局 , 希捷显然受到了更为小的影响 , 伴随着硬盘市场供应的趋紧 , 后期市场已经明显转向了卖方市场 。 因此反映在年度财报上面是希捷最为光鲜亮丽的数字 , 高达149亿美元的销售额以及20%的净利润率是从未有过的高峰 , 也是希捷以后再也无法企及的数字 , 而2012年也是希捷距离世界五百强最近的一次 。 大多数的事情都是一把双刃剑 , 再次回顾十年前 , 很难说这是否真的是对希捷 , 对机械硬盘行业的促进 , 或许 , 它更是加快了固态硬盘的市场导入 。

从2012年开始 , 希捷继续维持了三年的良好业绩 , 无论销售额和税前净利润都维持在一个可观的水平 , 也就是在这段时间 , 希捷以14亿美元完成了对三星电子硬盘业务的收购 , 这也是继2005年希捷以19亿美元收购迈拓之后的最大一笔收购 。

其后希捷还陆陆续续完成了几笔收购 , 包括:

【希捷|希捷的十年之痒】1)2012年中以1.86亿美元的价格收购总部在巴黎的Mac储存外设厂商Lacie

2)2013年底以3.74亿美元收购网络和存储设备制造商Xyratex Ltd以加强其磁盘驱动器的供应和制造链 。

3)2014年五月份以4.5亿美元现金收购Avago旗下LSI的加速解决方案部门(ASD)以及闪存组件部门(FCD)的资产 , 旨在加强希捷公司提供全套存储解决方案的战略 , 增强企业级PCIe闪存和SSD控制器功能 , 从而为不断增长的闪存市场提供解决方案 。

4)2015年十月份6.94亿美元对存储系统供应商Dot Hill的收购 。

从这些收购中不难看出希捷的坚持和对硬盘尤其传统机械硬盘行业的专注 , 当然如果非得要说固执 , 似乎也靠的上 。 有意思的是这些大大小小的收购似乎都没有实现其预期 , 更没有达到一加一大于二的结果 。 三星硬盘原本生产线在收购之后几年内就完全退出了希捷制造工厂序列 , 甚至其研发的痕迹也逐步的风流云散 。 Xyratex马来西亚的工厂也在收购后的几年内关闭 , 为了控制成本转向了国内代工生产 。

而希捷战略收缩也在2017年年初解散其苏州工厂达到了顶峰 。 从2012年到2015年希捷大举收购 , 管理层对未来充满热忱和信心 , 似乎丝毫没有长远的规划 , 而从2016年开始 , 方向突变 , 从大举扩张突然转向快速收缩 , 动作之大 , 转变之快让人瞋目结舌 。 企业的战略要服务于长远的规划 , 甚至长达十年 , 但是 , 在希捷那几年的扩张结合后续的实际情况 , 很难让投资商和股东信服这样的商业部署 。

2015年下半年 , 希捷对手西部数据以总价190亿美元的价格收购闪迪 , 其收购资金大多来源于市场的举债 , 这场不啻于豪赌的交易引起市场一片哗然 。 时任希捷CEO Steve Luczo亲自撰文对此发表评论 , 文章更多着眼于西部数据的债务 , 认为其庞大的债务成本以及每年的利息都足以拖垮集团 。 实质今日 , 西部数据显然并没有被拖垮 , 财报上面不断变好的数字至少已经证实了当初的战略决策 , 而且其机械硬盘和固态硬盘双线产品各占据50%的态势已经形成 。 反观今天的希捷 , 节节攀升的债务已经已经让资产负债表上面的负债比率从十年前的73%升至现在的93% , 希捷正式成为轻资产化公司 , 并且希捷的机械硬盘始终占据了业务的90%左右 , 依然是绝对大头 。

得益于希捷机械硬盘行业的专注 , 以及每年销售额10%的研发费用的投入 , 希捷依然维持着27%左右的毛利润率 , HAMR热辅助磁记录以及MACH.2多磁臂技术研发和市场推广让希捷的产品保持着充分的竞争力 。

- 副董事长|京东方A董秘回复:公司与全球数千家供应商保持着良好的合作关系

- 电池|vivoY55s,能有效解决你的续航焦虑!

- 加盟行业|原来加盟行业是这么玩的!

- 京东|适合过年送长辈的数码好物,好用不贵+大牌保障,最后一个太实用

- 儿童教育|首个播放量破 100 亿的 YouTube 视频诞生,竟然是儿歌

- 苹果|国内首款支持苹果HomeKit的智能门锁发布:iPhone一碰即开门

- 小米科技|预算只有两三千买这三款,颜值性能卓越,没有超高预算的用户看看

- 苹果|苹果最巅峰产品就是8,之后的产品,多少都有出现问题

- 普莉希拉|祖籍徐州的普莉希拉,嫁全球第5富豪扎克伯格,坐拥6530亿被说丑

- 攻克|打破日本垄断!售价7亿元的设备被中企攻克,已开始量产