共享经济|怪兽充电:共享经济第一股为何褪色?( 二 )

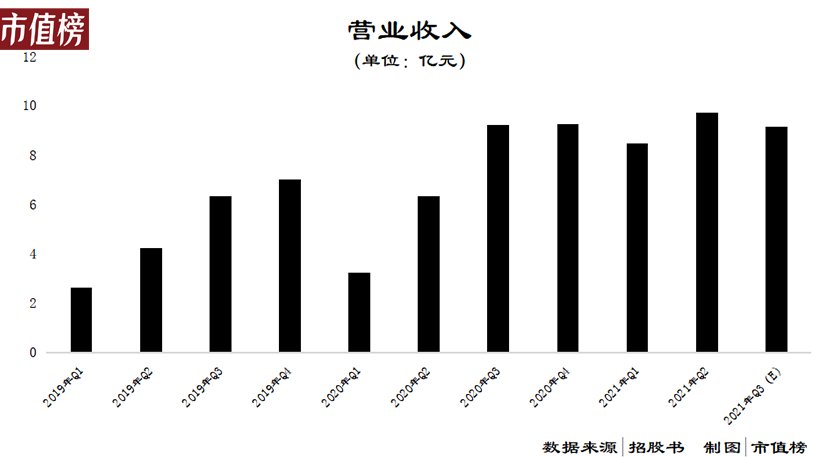

2020年,依托于线下聚集性场景,以租赁为主要营收的共享充电宝行业收入锐减,下半年恢复。从怪兽提交的招股书来看,去年Q3和Q4的收入分别为9.24亿元和9.26亿元。今年的Q1和Q2的收入分别为8.47亿元和9.72亿元,根据其公告,预计第三季度收入为9.0~9.3亿元。

文章插图

从去年Q3到今年的Q3,这五个季度,怪兽的收入很平稳,基本无增长。而点位、充电宝数量和注册用户数都在上涨,也就是说,在单个充电宝、单个用户产生的收入、复购率这些方面,怪兽没有良好的突破。如果有具体的数据,还可能已经出现了下滑。

在没有合并等因素的自然状态之下,怪兽收入上遇见了天花板。

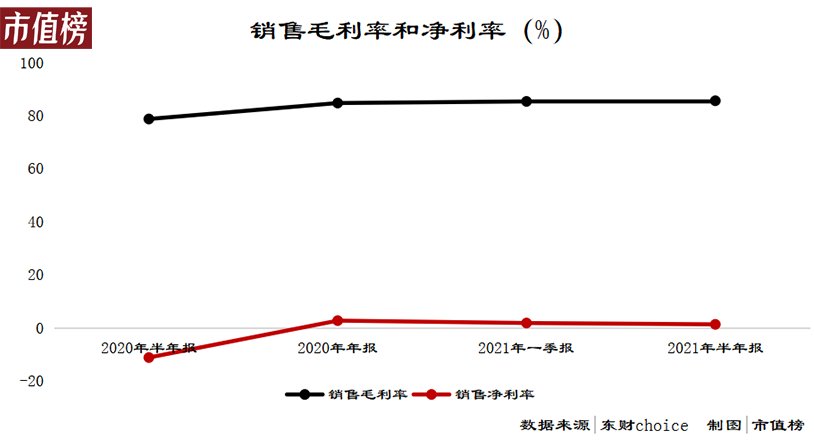

再从净利润来看,虽然上半年同比扭亏,且增幅巨大,但如果和去年下半年环比,则缩水超过87%。

这也是今年上半年怪兽业绩同比大涨,却没有对股价形成利好的原因之一。

二、成本:给商家打工

提价引发消费者不满,共享充电宝又不得不“铤而走险”,是对收益的主动追求,也是一种被动选择。

怪兽的收入里,购置柜机、充电宝及其折旧的成本只有15%左右。毛利率高达85%,2021年上半年净利率只有1.28%。

文章插图

中间部分的钱花到哪儿了?给商家打工了。

对用户来说,哪家供应商提供的共享充电宝,几乎无差别。无用户粘性的共享充电宝对场景的依赖非常强,均为就近取用,满足应急需求,核心在于铺设点位越多流量就越多。这导致竞争的核心变为争夺商家。

和商家的合作方式有三种,直营、代理和服务商:

- 直营模式下,共享充电宝企业向商家交入场费,向用户收取的费用按照约定的比例给商家分成;

- 代理模式下,代理商购买平台产品,负责铺设与运营,平台仅收取一定比例服务费;

- 服务商则无需购买设备,分成方式可以选择一次性收费,或是在收取部分进场费用后按流水抽成。

怪兽充电选择的是直营和代理模式相结合,2020年,直营模式占61%,直营模式下,收入的50%~70%会分给商家(激励费,包括入场费和佣金),代理模式下,分给商家的占75%~90%。

这个行业本不存在入场费,想入场的人多了,就形成了入场费,热门商家是抢手货,入场费水涨船高,今年央视的调查报道中提到,一些客流量大的酒吧,入场费可以高达每年20万元。

与之对应的是,从2019年到2020年,怪兽入场费占收入的比重从5.5%大幅提升至14%。

支付入场费来获得更多的流量,也不是毫无风险的。比如是否签订排他协议?合同期间多长?

值得签订排他协议的商家,用户流量必定大且以年轻人为主,停留时间长,人均消费也偏高,这样的场所是各家必争之地,再签订排他,势必要付出更高的入场费和后续的分成佣金。

在怪兽的招股说明书中,市值榜注意到了这样的描述:“支付给定位合作伙伴的入场费在与位置合作伙伴的合同期间以直线方式摊销”,换句话说,有一些协议的合同期间比较长,不是按年签订。

这会衍生出一个问题,签订长期协议的商家往往入会费比较高,商家倒闭了怎么办?不仅柜机和充电宝可能拿不回来,本应摊销的高额入场费会全部变成当年的损失。

那么激励费能不能降下去?

格局上看,今年以来,街电和搜电合并为“竹芒科技”,美团和来电科技的业务逐渐收缩,市场份额逐渐向“小竹兽”三家倾斜,还没有到可以稳坐钓鱼台的时候。

- 传感器|称年轻,我们怎么做到经济自由?

- 区委领导构筑静安数字经济竞争新优势|促发展、保安全| 区委

- 城市|新华社:武汉抢抓数字经济新“基”遇

- 大脑|(稳健前行开新局)武汉:抢抓数字经济新“基”遇

- 经济发展促动社会变迁|卖萌经济、单身经济、社恐经济……年轻群体消费催生多少新经济?

- 信用|北京 4 月起实施共享单车新规,骑车需实名认证

- 读特客户端?深圳新闻网2022年1月14日讯(记者 董非)我国近视患者越来越多|深圳试点“蔡司全飞秒共享手术室”让市民享受优质优价医疗服务

- 共享茶室是如何抢占茶行业市场的先机的?

- 北京经济技术开发区管委会|曝小米集团任命于立国担任小米汽车副总裁兼小米汽车北京总部政委

- 承租人|北京4月起实施共享单车新规,骑车需实名认证