业务|一样秋风两种景象:海尔智家、美的、格力财报透射不同增长逻辑( 二 )

文章插图

再看美的集团。

作为最早走上了产品多元化之路的美的,多种业务、内销外销比例均衡发展,牢牢占据营收行业第一的位置。美的集团早期空调等大家电业务占一半以上业务份额,2014年之后,其暖通产品和消费电子业务双足鼎力,分别占据40%左右业务量。在地域市场构成方面,美的集团近年来也维持内销占比约60%,外销约40%的动态平衡。此外今年初通过股权交易分别持有了万东医疗29%股权和鱼跃科技24%股权,切入了医疗行业。

相对均衡的结构造就相对稳健的发展,面对全球疫情带来的巨大市场压力,美的集团依靠其规模效应和议价能力消化上游成本涨价因素,Q3的毛利率达到了24.9%,同比增长0.1%。面对仍在持续的海外疫情,或因代工溢价缺乏议价能力,美的集团的内销业务好于外销,Q3海外业务增速为6.4%,内销增长17%。

细分产品线,美的的小家电增长明显,外销增长较强劲。不过,最新的Q3报表也折射出其发展后劲方面的美中不足,无论是单季度还是Q1-Q3累计数据,美的集团的利润增速均远远低于其营收增速。这表明,虽然其产品结构中高端产品和高毛利率业务份额明显偏低。

文章插图

海尔智家,内生增长正迈步相比之下,海尔智家的利润增长演进逻辑,就是其在海外全球创牌、高端化和场景生态战略全面进入收获期。从Q3和今年以来海尔智家业绩表现,恰如同学少年,诚恳实施这些战略并从中收获果实。

海尔智家的三季报在经营数据上有两大关键看点。一是数字化战略转型进入收效期;二是海外全球创牌、高端品牌建设、场景生态新赛道等方面布局的势能转化为增长动力,各业务单元利润增长全面提速,多个产品线走出了连续5年增长的好势头。

费率方面,随着海尔智家数字化战略转型不断深入,三季报显示,其销售费用率同比下降了1.1pct,管理费用率同比下降了0.6pct,整体费用率同比再优化1.7pct。在此之前,海尔智家20Q3、20Q4、21 Q1、21H1费率持续优化。同时前三季度毛利率达到了30.2%,同比上升了2.2个百分点。

(海尔智家费率同比持续下降)

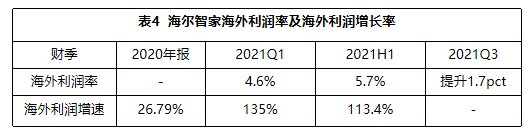

报表同时显示,海尔智家长期布局的全球化、高端品牌和智慧家庭正成为公司盈利提升的三条长期主线。如表4呈现的数据,三季度海外市场收入同比增长16.8%,继续保持了两位数增长;经营利润率再提升1.7个百分点,盈利能力超行业代工平均水平,北美、欧洲、日本、澳新、南亚、东南亚等海外市场地位持续提升,均进入收获期。今年海外新增3个工厂投产、2个工厂奠基。

文章插图

在产品端,报表显示海尔智家的高端化优势持续走强,市场份额持续提升(表5),强势改善盈利结构。中怡康数据显示,其高端品牌卡萨帝前三季度收入增速达57%,保持了高均价、高份额、高增长;万元以上冰箱份额达到37.4%,万元以上滚筒洗衣机份额达到77.2%,1.5万元以上空调份额达到36.5%。家用高端空调Q3市场份额达到25%。

文章插图

空调、厨电、热水器等潜力产业实现了大幅度增长。空调份额连续5年增长,Q3单季高端家用空调市场份额更是达25%创新高。厨电业务连续6年增长,增速高于全行业,今年前三季度同比增长31%,高端厨电卡萨帝收入同比增长123%;热水器5年5连涨,洗衣机3年3连涨。

同时,三翼鸟已成为海尔智家新的增长点。在三季报数据中,三翼鸟推动海尔智家场景用户日活增长300%,网器日活增幅212%,三翼鸟APP自8月上线以来服务家庭数量超3600家。

- 荣耀|今年过节不乱跑,荣耀智慧屏1499起,和年夜饭一样真香

- 微信|个人收款码与商业收款码有什么不一样

- 任正非|任正非与孟晚舟的姓氏为什么不一样?

- 业务|传统企业里,产品经理失去了话语权

- 冷思考|不确定性中寻找确定性:华为出售x86服务器业务的冷思考

- 音箱|电视观影效果不理想?搭配JBL回音壁音箱试试,音效立刻不一样了

- 比重|国家邮政局:2021年全国快递业务量累计完成1083亿件

- iPad|一样是苹果的电子产品,为什么iPhone比iPad贵几千元呢

- 直播间|婕熹卡直播间女主播脱衣带货,业务员:公司平台进群邀请制

- 邮政|国家邮政局:2021年全国快递业务量累计完成1083亿件