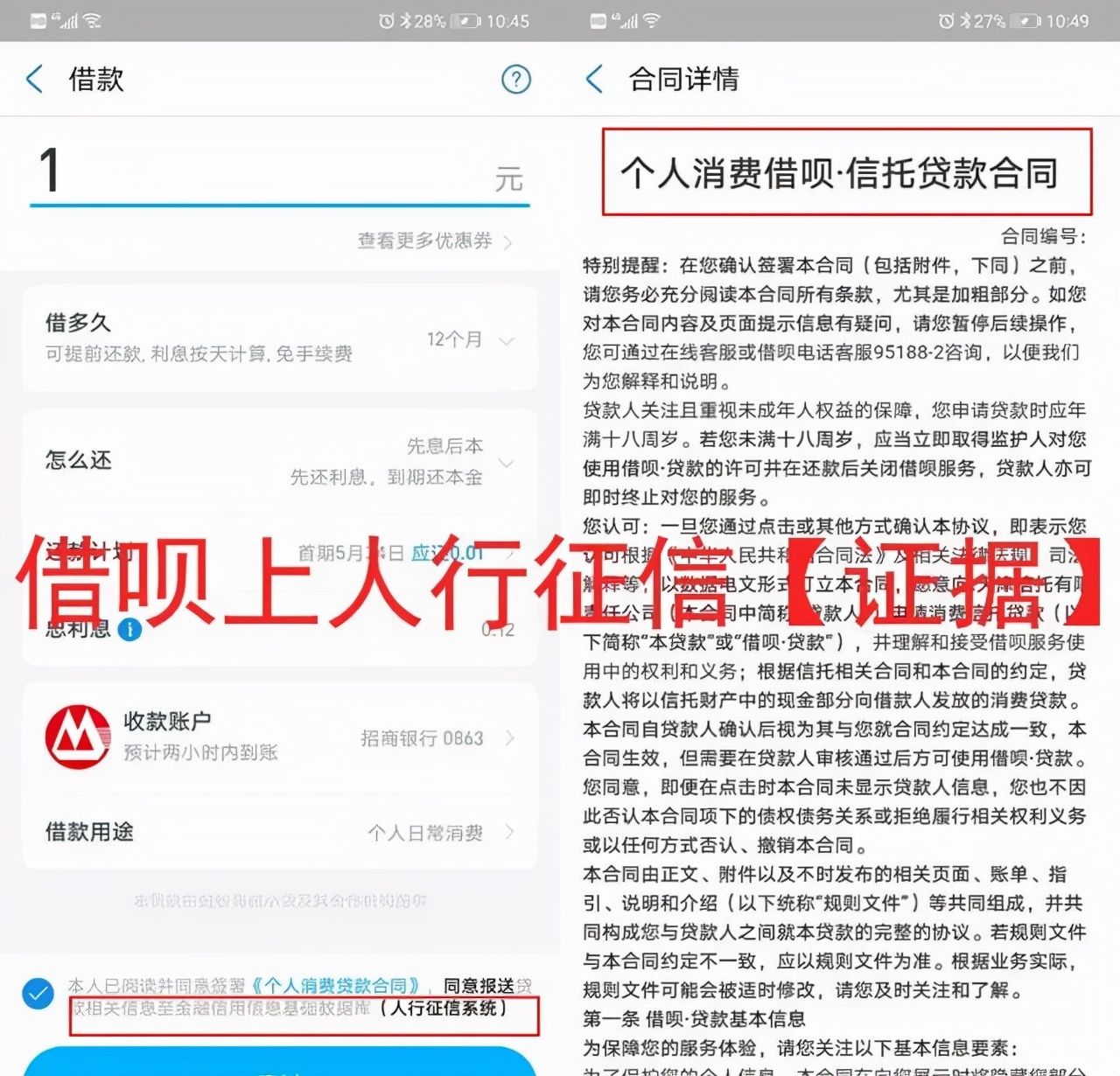

征信|支付宝“借呗”变为“信用贷”,你最关心的征信问题有答案了( 三 )

文章插图

“能用上分期付款的,我绝不用手上的钱。”这正是90后借贷消费大军的心里话。不得不说,信用消费工具确实有其存在意义,它成功实现了“先消费、后付款”的购物体验,为超前消费提供了极大的便利,能够满足了我们在特定阶段的消费欲望,也能够解决我们在没有收入时的生活需求。

然而,正是因为这种“先消费、后付款”的模式养成了如今年轻人的价值观。在没有持续性收入的情况下,用户的消费欲望却在逐年增长,最终会酿成什么样的苦果不言自明。

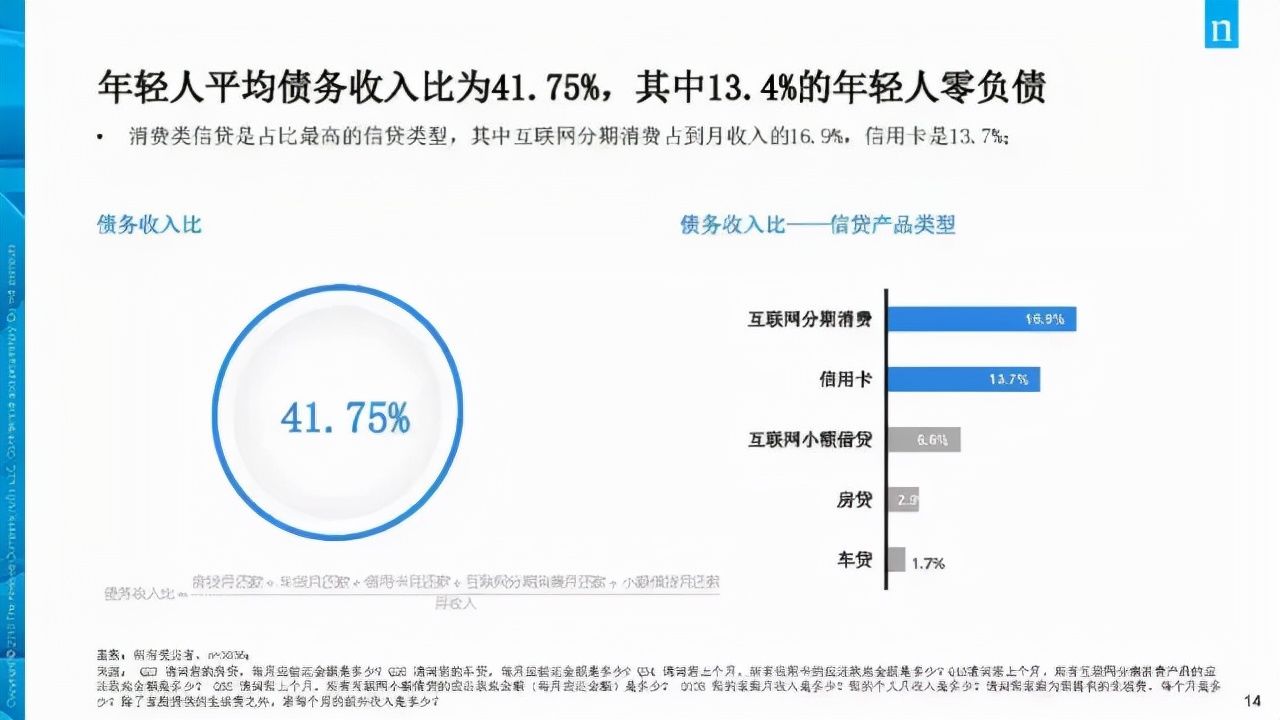

根据尼尔森发布的《中国年轻人负债状况报告》显示,当代中国年轻人的平均负债率达到41.75%,其中只有13.4%的年轻人零负债。而在豆瓣、贴吧等社区,我们也能看到诸如“戒赌吧”、“负债者联盟”、“努力还债联盟”等群组,其中的不少成员都是沉迷消费的年轻人,因为没有门槛的互联网借贷而误入歧途,用多个网贷“拆东墙补西墙”,最终走向负债。

文章插图

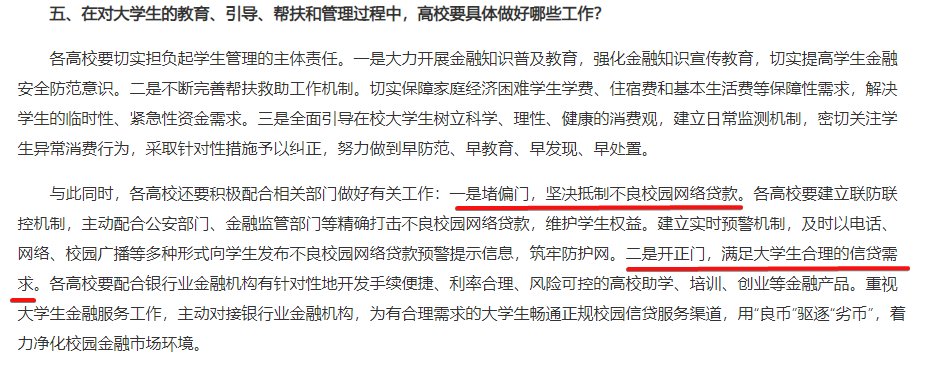

对于那些真的需要用钱的大学生来说,未来的路又将何去何从?根据今年三月国家出炉的相关规定,各大高校需要满足大学生合理的信贷要求,未来大学生还是可以到正规的银行金融机构去申请风险小、利息低的助学、培训、创业等金融产品。至于这些互联网消费贷款,年轻人最好还是戒了吧。

文章插图

- 搜索引擎|淘宝运营系统出台春节打烊功能,淘宝运营商家该如何选择?

- 支付宝上线新功能,网友:赞!终于清爽了!

- 荷兰|苹果公司向荷兰“妥协”:将开放交友软件的第三方支付系统

- poizon|得物 App 线下店开通数字人民币支付

- 淘宝|RTX 3060+12代酷睿台式机售价6799元,现已开启预约

- 支付宝集五福活动 1 月 19 日正式开始,现可提前领福

- 支付宝|新的支付方式兴起,已有超1.4亿人使用,微信支付宝地位不再?

- 阿里巴巴|社区团购是互联网巨头的宝地,美团拼多多发展强劲,阿里坐不住了

- 微信聊天最令人头疼的场景是什么?一定有人会说是对方发来一连串语音还都是超过30秒的长消息...|微信、支付宝,上线新功能

- 微信“支付”消失