国产|打破垄断,国产接口IP成为新势力

文章插图

图片来源@视觉中国

文 | 半导体产业纵横

在外部环境不断加强和国内市场急速膨胀下,国产替代风潮来袭,国内涌现大量初创企业。一直以来,国内集成电路产业链上,普遍较为关注应用层面SoC方面的开发,而在底层技术上投入有限。尤其是在核心技术链和关键供应链上仍然存在不少断点,特别是以IP为代表的关键核心环节,将有可能成为产业发展的致命罩门。

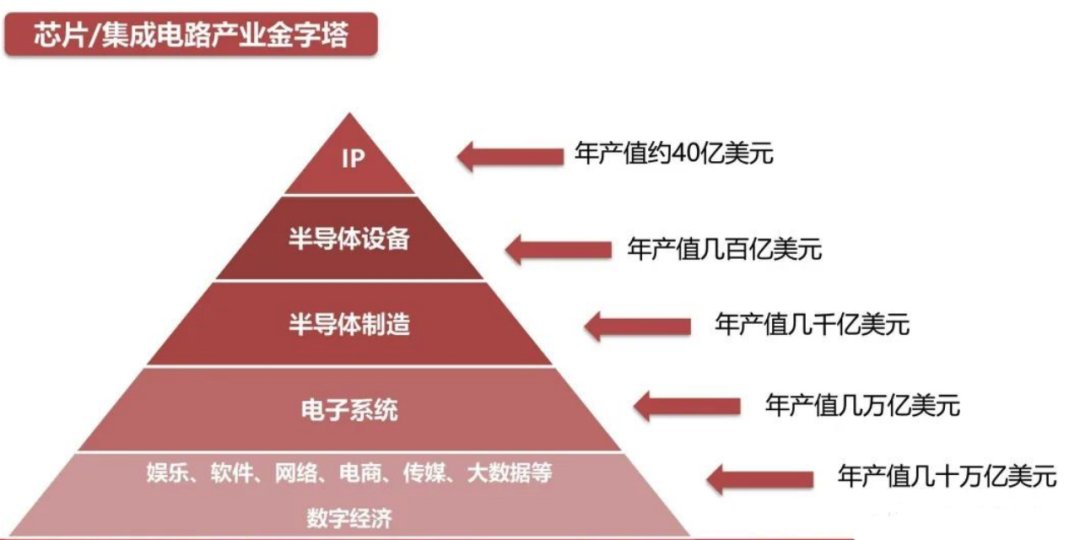

从集成电路产业构成来讲,IP属于底层技术,非常关键。值得一提的是,通常留给设计者完成热门IC设计的周期一般只有3个月,但IC的复杂度以每年55%的速率递增,设计能力每年仅提高21%,因此,IP的复用可以大大节约时间。

数据显示,去年全球50亿美元的IP销售额带动了5000亿美元的全球半导体销售额,换言之每1美元的IP支出能够带动和支撑100倍价值的芯片市场。从市场价值来看,IP的全球市场规模约为50亿美元,撬动着6000亿美元的半导体产业不断向前发展。

文章插图

来源:方正证券研究所

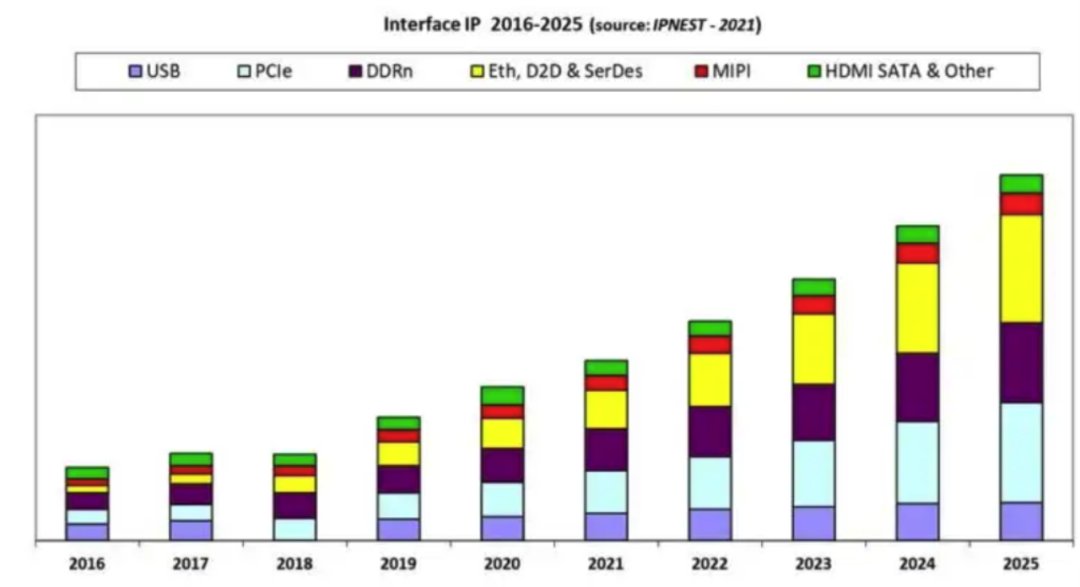

IP的增速是IC市场增速的2倍,而接口IP市场增速又是整个IP市场增速的2倍。另据IPnest数据显示,接口IP过去5年到未来5年的全球年均复合增长率16%,而中国市场增长率更远超于此。但事实上,虽然接口IP市场前景广阔、增长迅猛之势远超想象,但国内市场自给率尚仍然不足10%,接口IP作为芯片设计上游的核心关键技术,实际已呈现“卡脖子”的态势。

接口IP普遍是EDA与IP相配合的形式【 国产|打破垄断,国产接口IP成为新势力】半导体IP(Intellectual Property)是经过验证的可重用的芯片设计模块,和EDA一样是芯片产业的上游核心技术。IP开发和IP复用技术大大促进了芯片设计业的快速发展。IP厂商一般采用收取前期IP许可费(IP License)+后期按芯片出货量计算的版权费(Royalty)的商业模式,以降低用户的研发投入。IP参数需求包括工艺节点、电源、功耗、性能等。

据IBS数据显示,半导体IP市场将从2018年的46亿美元增长至2027年的101亿美元,年均复合增长率为9.13%。其中数模混合(包括模拟和接口类)IP市场2018年为7.25亿美元,预计在2027年达到13.32亿美元,年均复合增长率为6.99%;射频IP市场2018年为5.42亿美元,预计在2027年达到11.24亿美元,年均复合增长率为8.44%。

过去十年间,智能手机是推动IP行业前进的强大动力,其中处理器IP受益最大,迅速成长为全球最大的IP种类,同时LPDDR、USB和MIPI等接口协议也在蓬勃发展。

下游数据爆发性增长需要更高的带宽来满足数据交换的需求,更高速的接口协议应运而生,接口IP市场得到快速发展。2019年有线接口IP约占全球IP市场22.1%,为8.7亿美元,占比相对于2018年提升2%,是增速最快的IP市场。

IPnest曾分析,从现在到 2025 年,接口IP将保持极高的增长率。根据IPnest提供的数据,接口IP 供应商在2020年的收入总额为10.68亿美元,而2019年这个数据为8.72亿美元,同比增长率为22.4%,并确认增长会是长期的迹象。

文章插图

接口IP的增长动力是来自以数据为中心的应用、超多纯量(hyperscalar)、数据中心、存储、有线和无线网络以及新兴的人工智能的需求。所有这些应用都需要越来越高的带宽,从而推动 PCIe、以太网和 SerDes 或内存控制器 IP 等接口协议的增长。从热门细分市场也可以看出,5G、汽车电子、IoT、AI、云计算等领域,都需要多种不同协议的接口IP。

目前国际接口IP市场龙头企业主要包括ARM、Synopsys、CEVA、Cadence,细心的读者不难发现其中大部分企业都拥有自主的EDA。这是因为EDA和IP的商业模式很相似,而且有着共同客户,EDA与IP相配合可以提高用户黏性。

- 苹果|库克压力确实大,在众多国产厂家对标下,iPhone13迎来“真香价”!

- 攻克|打破日本垄断!售价7亿元的设备被中企攻克,已开始量产

- 大屏|尺寸直追笔记本 曝国产厂商将推出高刷大屏旗舰平板

- 合规|上海制定反垄断、互联网营销算法、盲盒经营活动等新业态合规指引

- 体验首款Linux消费级平板,原来芯片和系统全是国产

- 联想Yoga|国产手机支持国产手机产业链的发展?苹果揭开了它们的遮羞布

- 图灵奖|中国科技团队创历史,360打破行业垄断,登顶世界最强人工智能榜

- 三星|2022国产旗舰持续发力,价格不占优的三星S22这些配置统治力还够吗?

- 军工|中国版“英伟达”诞生,核心技术完全自研,国产替代即将崛起

- 芯片|腾讯立功了,国产芯片迎来好消息,重要程度不亚于华为鸿蒙