嘀嗒出行|嘀嗒出行急需新故事( 二 )

文章插图

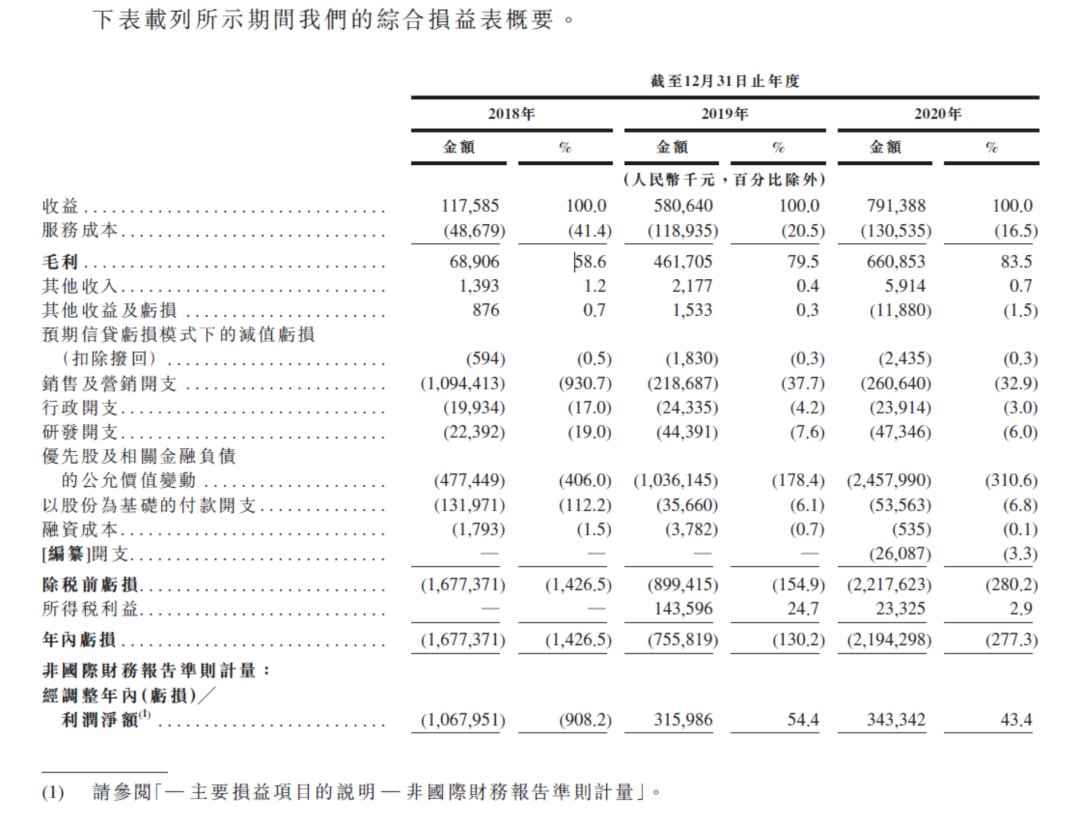

近三年,嘀嗒出行营收及毛利保持增长同时,营收来源也越发集中。

文章插图

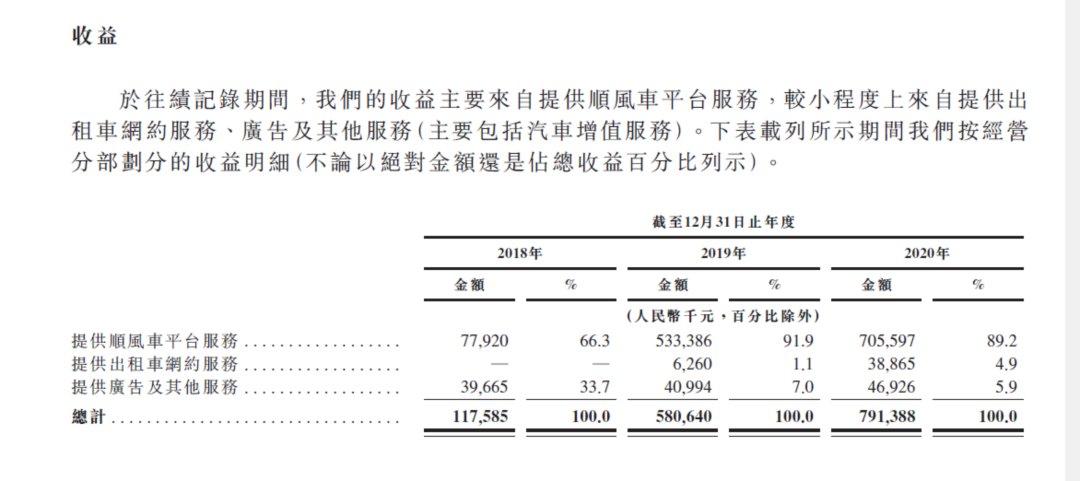

2018年时,嘀嗒出行顺风车业务营收占比占全年营收的66.3%,广告及其他服务则占33.7%。2019年,嘀嗒出行营收增长显著,较2018年同期增长近400%,营收飞速增长之下,顺风车业务的营收占比也随之上涨至9成以上。2020年该业务营收单一问题虽有所改观,但顺风车业务营收占比仍接近9成,广告及其他服务的营收占比进一步下降,从2018年的33.7%下降至5.9%。

文章插图

人红是非多,嘀嗒出行顺风车业务亮眼的营收数据也遭到了一定质疑。

根据2020年各项数据计算可知,嘀嗒出行顺风车月活乘客平均每人每月乘坐2.5次,平均交易金额超50元。令人深思,本就对价格十分敏感的顺风车用户群体,平均50元以上的交易金额,是否存在相应的“补贴”水分。

根据招股书,嘀嗒出行仅2020年向顺风车用户发放的“用户奖励”已达1.3亿,约占顺风车业务2020年营收的1/5,2018年时这一数据仅560万。

类似问题也存在于嘀嗒出行的出租车业务中。

近两年,嘀嗒出行出租车业务的营收金额和营收占比逐年上升。但若考虑到近三年累计接近9000万元“用户奖励”支出(2018年,“出租车网约服务付款处理开支”2786万、用户奖励4.47亿、2019年付款处理开支1044万元,用户奖励接近3600万,2020年服务成本2642万),嘀嗒出行的出租车业务早已是“收不抵支”,部分媒体曾报道的的“嘀嗒出行出租车”业务利润更是一纸空谈。

甚至于,其实嘀嗒出行的出租车业务,更像是一个“引流工具”而非“新业务引擎”。

以2020年为例。2020年嘀嗒出行出租车在34个城市有收费许可,业务毛利润约1245万元,营收不到4000万。曾有媒体分析,嘀嗒出行的出租车业务营收甚至不足以支付平台在这34个城市的日常开销,如房租、员工成本及运营团队。

事实上,在线出行平台作为一门极其烧钱的生意,对资金的需求极大,对于嘀嗒出行更是如此。

除已提及的开拓新城市所可能支付的高昂“入场费”外,由于同类企业相继开通或恢复顺风车业务,嘀嗒出行2020上半年为稳固市场也大幅提高用户补贴金额,2020年补贴费用较2019年同期暴涨已14倍,占该期销售费用的46.1%(2019年同期这一数据为20.5%)。

补贴金额快速提升也使嘀嗒出行本就较高的资金压力“雪上加霜”。

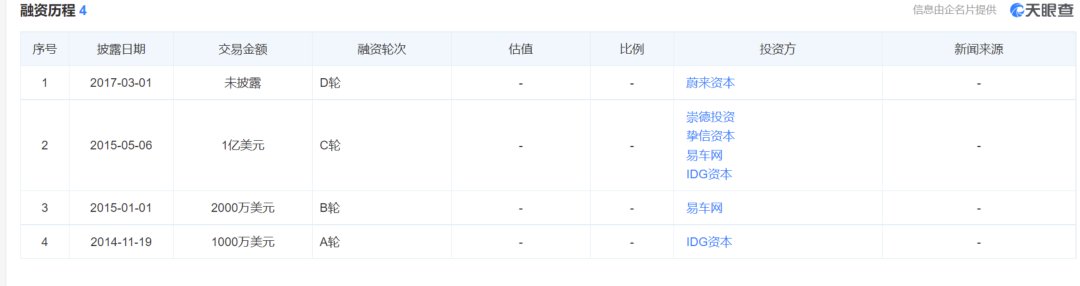

相关数据显示,嘀嗒出行最新一次融资事件发生于2017年3月,具体交易金额并未公开,此前3轮累计融资交易额为1.3亿美元。

文章插图

长时间未融资和快速增长的补贴金额双重影响下,借助上市“输血“对于嘀嗒出行早已迫在眉睫,不过考虑到嘀嗒出行已两度冲击港股失败,此次又再次深陷安全风波,上市之路或许将更加艰难。

尴尬的是,嘀嗒出行此前曾表示“承诺永远不做快车和专车”。此举对于出行平台而言,无异于自断双臂。

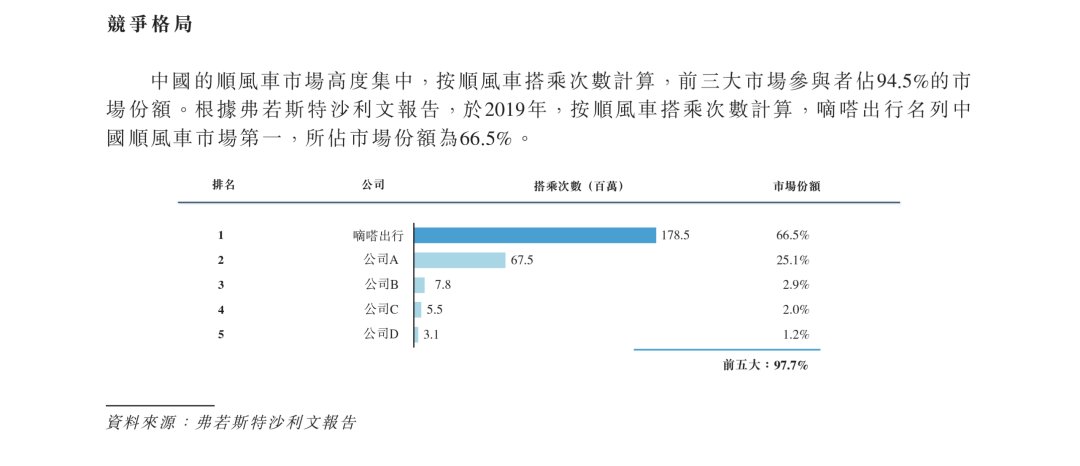

以2019年国内四轮出行市场数据为参考,网约车、网约出租车两者的交易总和仅占国内四轮出行市场交易总和的4.5%,过小的市场使得嘀嗒出行即便是顺风车市场占有份额,也难以讲出一个好故事。

加之轻资产模式导致的行业低利润和较高的司机人员复杂度,更令嘀嗒出行在平台监管层面的压力远大于其他大多数在线出行平台,进而需要支付较高的安全成本。

- 鸿蒙os|麒麟9000再度发力,华为高精度导航让你出行不迷糊

- 【e汽车】做更懂你的智能出行伙伴 魏牌举办用户粉丝节

- 滴滴出行|滴滴不会立刻关门大吉,而是在不知不觉中被人忘记

- 全国免费!事关出行

- 滴滴出行|数据出炉,滴滴又有麻烦了

- 滴滴出行|基本确定滴滴打车回不来了

- 业务|哈啰出行新公司业务含小客车租赁

- 滴滴出行|官方公布数据,滴滴这次能扛过去吗?

- |2021哈啰在南京新增骑行用户近70万,共同助力南京绿色出行城市创建

- 零售业|滴滴十年发展功亏一篑,高德、曹操、一喂出行上位