小红书|知乎商业化:向左是微博,向右是小红书?( 三 )

文章插图

(图片来自知乎官网)

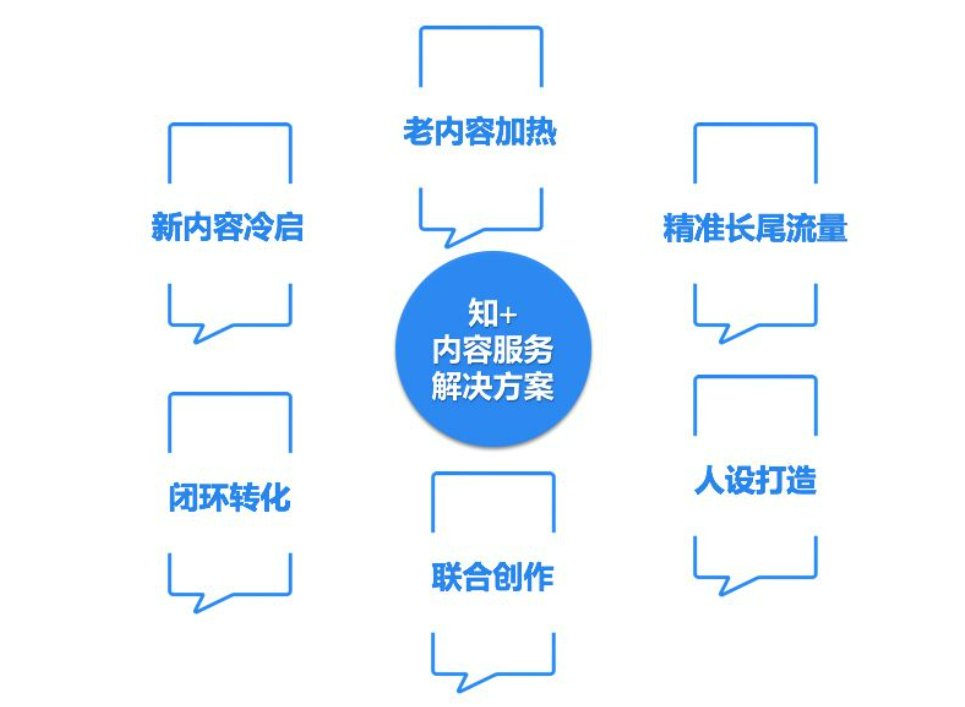

说“知+”成功,是有理由的:据知乎官方数据,截至去年年底,“知+”已经为3000+客户提供营销解决方案服务。从营收贡献率来看,2020年,知乎商业化解决方案业务收入占比为10%左右,今年也有明显进步。

但在价值研究所(ID:jiazhiyanjiusuo)看来,“知+”的阶段性成果并不能说明知乎的商业化探索已经取得成功——最根本的原因就是,“知+”提供的商业化服务依然是以流量为基础,围绕营销服务做文章,盈利逻辑和在线广告别无二致。

“知+”的合作伙伴、知名移动营销机构微思敦的副总裁刘亮在接受知乎官方专访的时候就透露,微思敦一个教育集团客户使用“知+”服务短短3个月之后,最低ROI(投资回报率)都有1:2.7,远远超过预期,甚至造成该教育集团同期项目的资源竞争。

“我们客户甚至在抢知+的服务资源”,刘亮如是说。

可以说,知乎通过“知+”为客户提供了另一种打广告方式。这种方式更高效、用户触达率更高,自然能吸引更多客户关注,在短时内提高收入。

文章插图

(图片来自ZCool)

但问题是,知乎并不想,也不能继续围着广告打转。

一方面,从市场大环境来讲,互联网大厂广告收入增速集体低迷,已经成为业内共识。

就算是做B端生意,知乎的日子也不见得会比其他大厂好过。

我们可以作个横向对比:

百度三季度广告营收同比增长6%,今年前两个季度分别为27%和18%;微博前三季度广告主从去年同期的140万个减少到60万个;腾讯三季度广告收入225亿,环比下滑1%……

归根结底,随着监管政策的加强——尤其是针对游戏、教育等行业的广告投放监管,互联网企业的广告收入都无可避免会出现下滑。要知道,据QuestMobile统计,互联网广告主行业投放费用TOP5依次为网络购物、网络游戏、教育学习、美妆护理、食品饮品,前三里面有两个行业都是监管重点打压对象。

另一方面,“知+”为主的商业化服务业务营收虽然还处于增长期,但天花板还是隐约可见。

从纵向角度看,和二季度知乎商业化解决方案业务环比72%、同比1533%的增长率相比,可以看到“知+”也在降速。

从横向对比角度看,知乎单个用户的广告价值过低:去年微博单个MAU带来的广告收益为13.32元,快手为27.63元,知乎仅为7.93元。

在市场萎缩且自身用户广告价值较低的情况下,知乎如果还是围绕着广告这一块打转,营收恐怕难以有所突破。

自从降低注册门槛、大步迈向商业化之后,知乎的用户规模就急速膨胀,直至现在破亿,用户规模早已不可同日而语。然而,无论是传统的在线广告,还是改良后的“知+”,真正利用起来的都只是优质内容生产者资源——剩下的数以千万计的普通用户,并没有完全发挥自身价值。

因此,知乎很有必要在B端业务之外,找到让这过亿月活用户发挥价值的业务场景。

从长远发展角度来看,围绕内容社区这个基本盘,往商业化服务、内容电商方向构筑新商业闭环,或许是知乎扭亏为盈的关键。

其中承载更多想象空间的,无疑是内容电商业务。

电商会是最好的出路吗?知乎对内容电商的野心,其实很早显露了出来——早在2019年,知乎就上线了“知乎好物”内测,最早是通过答主在回答中插入第三方平台的链接来导购。

而在今年双十一前夕,知乎在APP首页导航栏加上红彤彤的“11.11”标签,关联了双十一广告位,上线了秒杀专区,则被外界视为全面进军电商市场的信号。

- 知乎|电商达人迎来补税大潮,知乎带货第一人,被通知补税34万!

- 文和友|泡泡玛特与飞书达成合作 新消费代表企业加速迁移飞书

- 微信小程序|小红书的付费推广获取流量方式有哪些?平台的4种主要营销工具都在这里了

- 上海图书馆东馆东方网记者包永婷1月16日报道:1月15日下午|上海图书馆东馆内部啥样?跟着读者公测先睹为快

- 会议|北飞书,南钉钉,企微声音听不清?

- 华为鸿蒙系统|699元起!华为开始卖书包,支持鸿蒙

- 微信|北飞书,南钉钉,企微声音听不清?

- 李书福|从手机到卫星的跨界布局,“造车狂人”李书福的野心到底有多大?

- 知乎|知乎举办内容生态伙伴大会 搭建商业“获得感”内容生态

- Kindle|“若Kindle退出中国,图书业将损失一条重要渠道的收益”