支出|干货!产品经理必懂的金融基础概念(十二)( 二 )

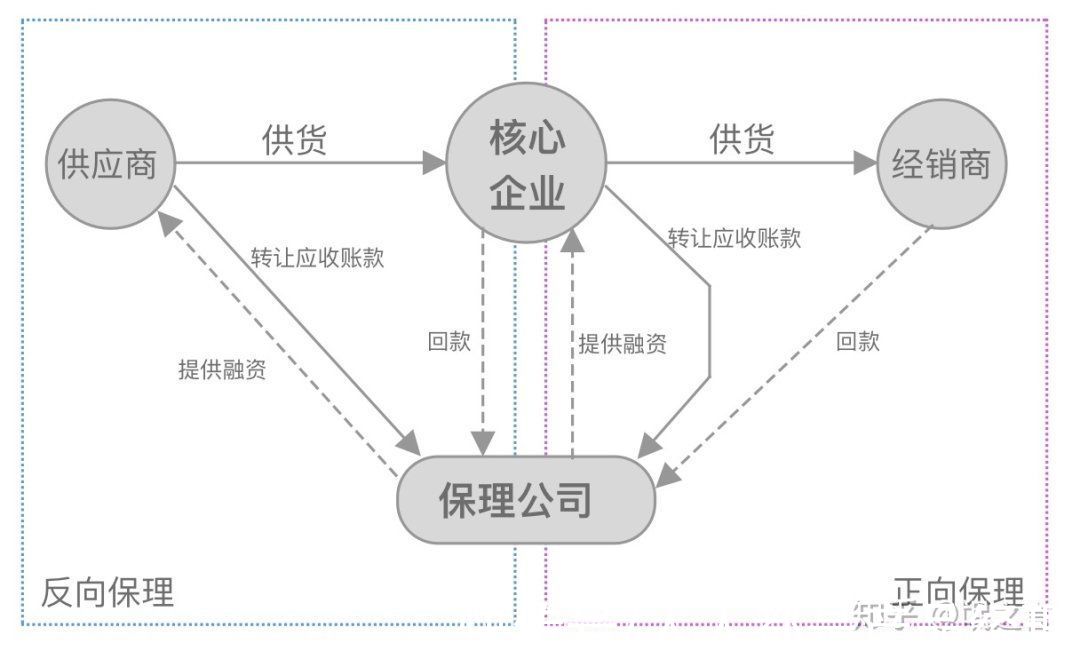

三、正向保理、反向保理区别保理对于供应链金融是十分基础的词汇,不过,由于之前没有场景概念,时长理解有偏差或记忆模糊,直到看到了一篇解释(来源:知乎),我认为很透彻:

首先,理解哪个是正向哪个是反向关键:

1)找出需求发起方是谁。

2)正向和反向保理的概念必须放在有“核心企业”的供应链金融中才成立,否则保理就是保理,正反向都能说的通。

文章插图

↑-来源于知乎作者:氓之言,侵删

基于此,给出以下判断方法:

1)如果核心企的上游供应商都是中小企业(我们叫A),资质和规模都很一般,保理公司正常是不会为A提供融资的(信不过)。

但A可以找核心企业做担保,核心企业为了保证上游供应链的稳定,出面找到保理公司,说:A确实是我的上游供应商,我们有商务合作,你能信得过我的话(大企业的授信担保),就向我的上游供应商提供融资并拿到他们转让的应收账款,从我这里兑付回款。保理公司考虑:有了核心企业的信用担保,我就给A提供融资吧。这就是一个反向保理的例子。

2)在反向保理出来之前,都是(正向)保理,即核心企业(大公司)自己的资质和规模都很好,此时他们作为卖方主动来找保理公司融资,保理公司一般来说是考虑跟核心企业合作的。但是此时保理公司需要考虑应收账款的兑付能力。可以根据情况做有追索权的保理业务和无追索权的保理业务(有追索权就是下游企业还不上钱时由核心企业出面追债)。

四、资本化“资本化”是指符合条件的相关费用支出不计入当期损益,而是计入相关资产成本,作为资产负债表的资产类项目管理。

简单地说,资本化就是公司将支出归类为资产(asset)的方式。因为这样做对公司长期来说会有好处。

新企业会计准则规定,企业发生的借款费用,可直接归属于符合资本化条件的资产的购建或者生产的,应当予以资本化;符合资本化条件的资产,是指需要经过相当长时间的购建或者生产活动才能达到可使用或者可销售状态的资产。根据这一规定,可能会有公司在一般借款的利息支出和符合资本化条件的资产上打主意,从而达到调节利润的目的。

范例,有一家公司建了一座新的仓库,并且藉由将劳工成本视为列于资产负债表(balance sheet)当中资产价值的一部分,而将这项成本加以资本化。另外一家公司也建了一座仓库,但是却可能决定将它的劳工成本列为支出项目。

五、费用化费用化是指研究与开发支出在发生当期全部作为期间费用,计入当期损益。

这样处理的原因在于认为研究开发涉及太多不确定因素,一项支出与未来利益之间的因果关系难以确定,在费用发生当期全部计入损益避免了主观估计受益期间等不确定因素,虽然达不到配比原则,但深刻体现了会计的稳健原则.目前采用这种方法的国家有美国、德国和中国。

值得注意的是,美国虽然在其《财务会计准则第2号公告——研究与开发费用》规定了对R&D费用的处理方法是在费用发生时计入当期损益;但对于计算机软件的研究与开发,美国公认会计原则在SFAS86中做了特别规定:对出售、出租或以其他方式上市的计算机软件开发成本,一旦技术可行性得以确认,就应该确认为资产。

六、费用化与资本化的区别我们这次财务结项处理就是要将项目支出做资本化处理,简单来说,资本化处理,减少当期费用,有利于体现当期利润,对于资本市场来说,财务报表展示更好看,比如,房地产行业普遍做资本化利息。

- 苹果|苹果最巅峰产品就是8,之后的产品,多少都有出现问题

- CPU|电脑硬件选购技巧之CPU散热,性价比干货,土豪回避

- 财智干货|数智化发展任重道远,财务中台提升数据服务价值 | 大数据

- 业务|传统企业里,产品经理失去了话语权

- 首发小魏同学2.0车机形象 智能车控手表 魏牌用户粉丝节干货满满

- 上海尊宝音响多款产品获《影音极品》器材大赏奖项

- 噪音|聊聊社交产品中的信号与暗示

- 雷曼巨幕LEDPLAY获IT影响中国2021年度创新产品奖

- iPad|一样是苹果的电子产品,为什么iPhone比iPad贵几千元呢

- 产品经理|人工智能越来越发达,人类一身“毛病”,会被机器人取代吗?