ing|Two Sigma:序列深度学习与量化投资

近日,来自Two sigma AI Core团队的David Kriegman教授进行了题为《Deep Learning for Sequences in Quantitative Finance》在线分享。David Kriegman是加州大学圣地亚哥分校的计算机科学与工程教授,也是计算机视觉的专家。他于今年1月份加入了Two Sigma AI Core团队。

文章插图

量化投资对很多人来说似乎很神秘,以至于大家经常把投资过程本身称为一个“黑盒子”。此外,量化投资的复杂性不断增加,如今Two Sigma和其他公司经常在过程的各个部分使用强大的深度学习技术,根据大量数据做出决策。

即便如此,这个过程也不一定像人们有时想象的那样神秘。David kriegman教授在本次网络研讨会,阐明Two Sigma研究人员如何将序列深度学习应用于量化投资。

正如David Kriegman解释的那样,量化投资过程地分为特征提取、预测单个资产的收益、投资组合配置和交易执行等步骤。这个过程中的许多步骤可以很容易地表示为机器学习问题,可以使用序列深度学习方法解决。

序列深度深度学习的输入是一个单维或多维的序列,如RNN就是典型的用于序列预测的深度学习模型。在很多领域都有序列预测的需求,比如情感分析、图像标注、翻译等等。

文章插图

图片来自:Two Sigma

接下来的分享分为两大部分:第一部分介绍了Two Sigma的量化投资的流程线,以及各流程中与深度学习结合的过程;第二部分介绍了常见的用于序列预测的深度学习模型。

传统的因子体系的投资框架将策略构建的过程分为了特征提取、预测单个资产的收益、投资组合配置和交易执行等步骤。在这些步骤中,如特征提取、资产收益预测及交易执行中,都用到了序列预测。

可以看到,这还是一个传统的因子模型的构建流程,只不过在不同的流程中找到了深度学习的应用场景。所以整体还是基于传统投资框架,用深度学习进行局部优化与提升。在我们之前介绍的念空超级信号工厂(念空的『超级信号工厂』 )也采取了一样的框架体系。

文章插图

图片来自:Two Sigma

在Feature Extraction与Alpha Modeling的步骤中,原始输入的因子可以来自多个维度,包括量价指标、基本面数据、情绪数据及非传统信息源。通过大量的数据结合序列深度学习模型,对资产未来的收益进行预测。

文章插图

【 ing|Two Sigma:序列深度学习与量化投资】图片来自:Two Sigma

有了对于单个资产的收益预测,接下来就是组合构建,需要确定每个资产在组合中的占比。虽然这不是一个序列预测的问题。但组合优化本身也可以结合机器学习的算法,需要考虑非常多的限制条件,及选取合适的目标函数。这本身是一个大规模的优化问题。

文章插图

图片来自:Two Sigma

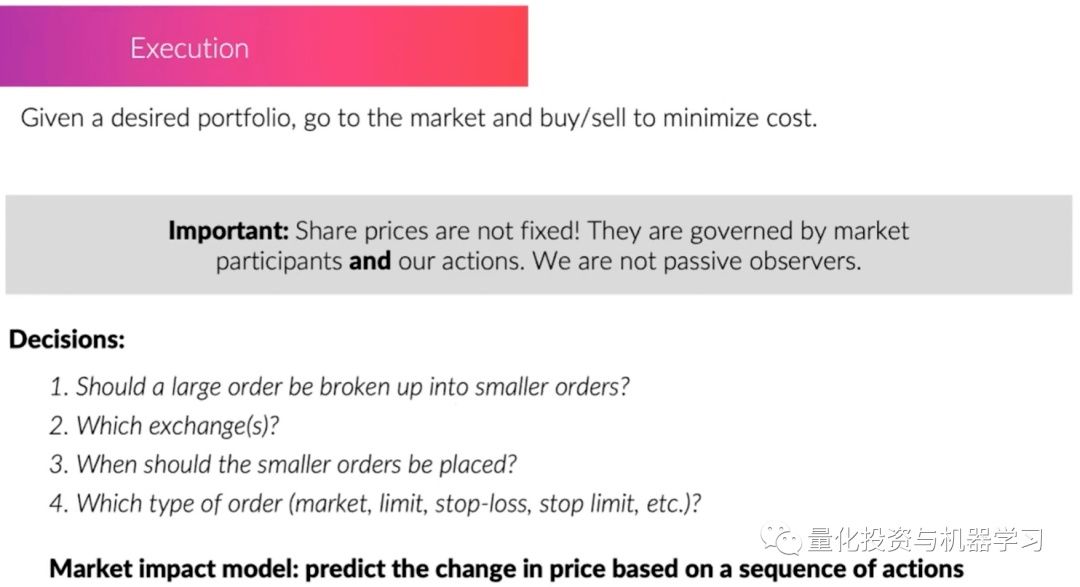

最后,在交易执行层面,为了尽可能的控制交易成本,对于未来价格的预测也是一个序列预测的问题。与Feature Extraction与Alpha Modeling预测相对中长期的资产收益率不同的是,交易执行过程中预测的是跟高频的价格变动、成交量变动,以达到最优的执行成本。这当中需要考虑多个因素:订单量大小的选择,交易所的选择及订单类型的选择等。

文章插图

图片来自:Two Sigma

在第二部分序列预测深度学习模型的介绍中,David Kriegman从基础的RNN介绍到了LSTM。也提到了近年来序列预测模型的热点,主要包括:Transformer和Attention。当然CNN也更多的用在了序列预测的问题上。

- m都是大片!微软 Skype 支持将必应 Bing 图片设为通话虚拟背景

- dIBM Watson Advertising将AI天气分析工具引入AWS Data Exchange

- Juno Network:一个不能忽略的Cosmos平台级项目

- iPhone|iPhone取消lightning接口有戏吗?工信部回应!

- 汽车本质上是一种工具|蛇皮绿色福特gt超级跑车现身bringatrailer拍卖

- 产品|定位一站式货品与供应链服务商,「CJDropshipping」开拓国内一件代发服务

- bing|意大利45%的人最喜欢在电商平台购物!青睐第三方卖家产品

- 逐梦成都|火热投票ing→Pick你心中的年度“菁蓉创业之星”“菁蓉创孵之星”!

- spring|如何判断网站的质量

- 腾讯课堂|微信Embedding团队出战OGB斩获两项第一