代工|自研DRAM进度超预期,这家芯片龙头仍旧任重而道远

今日早盘,芯片龙头兆易创新放量涨停。公司公告关联交易情况,预计22年自有品牌采购代工8.6亿,代销dram采购10.8亿;21年1-11月自研采购代工实际金额仅1.89亿,同比实现飞跃增长。

可以发现,兆易创新自研DRAM进度超出市场预期因此今天市场乐观情绪强烈,但是该股今年热点不断,先是集成电路国家基金和公司创始人减持,然后牛散葛卫东却常年增持,这进进出出的反差让兆易创新在A股所有半导体设计公司中极为特殊,也让其投资者十分困惑这家芯片龙头还值得投资吗?

全球存储芯片市场广阔,公司市场份额有望进一步提升

文章插图

(资料来源:光大证券)

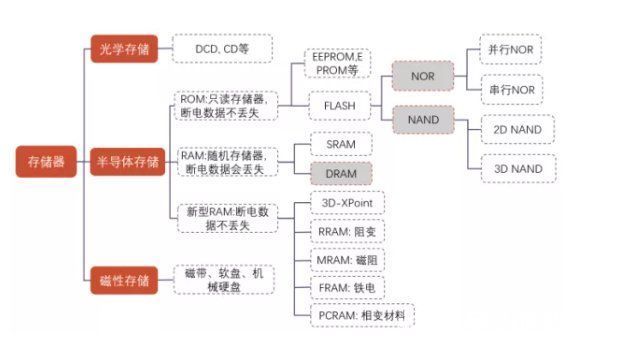

兆易创新现在的业务包括存储芯片、微控制器(MCU)和传感器三类。存储器业务收入占比最高是兆易创新目前最大的亮点。兆易创新已经涉足其中,其中最主流的是 NORFLASH (编码型闪存芯片)、 NANDFLASH (数据型闪存芯片)和DRAM。

NORFLASH的市场发展比较曲折。据相关机构统计在2006年之前, NOR FLASH主要用于功能手机上,后来随着功能手机市场的萎缩, NOR FLASH的市场规模逐渐缩小,但随着物联网的兴起, NOR FLASH适应小容量存储这一优势再次得到了施展空间, TWS耳机成为典型的应用场景。据 CINNO研究公司预测,未来几年 NORFLASH将继续增长,到2022年将恢复到37.2亿美元。

CINNO统计表明,2020年NOR FLASH的市占率排名前三的有华邦电、旺宏和兆易创新。而兆易创新的工艺和应用领域相比其它公司还较少,由此来看其技术提升的空间还是很大的。

文章插图

(资料来源:光大证券)

单单依靠NOR FLASH芯片的市场规模不足以支撑兆易创新目前过千亿的市值。公司近期发布关联交易,预计22年自有品牌代工8.6亿,代销 DRAM采购10.8亿;21年1-11月份自研采购代工实际金额仅1.89亿,同比增长。

机构按照晶圆代工占总制造成本的75%、毛利率30%计算,计算出对应营收16亿元。(注:利基型DRAM参考行业毛利率为30-40%,考虑公司DRAM业务处于发展初期,保守按照30%计算)如果DRAM价格能维持当前水平,那么如果以公司合作的长鑫存储6万片/月的产能计算,能够产生销售额171亿,而目前合作的产能只有3万片/月具有很大的上升弹性。

MCU和传感器业务任重而道远

MCU将CPU频率和规格进行适当缩减,并把内存、计数器等多种接口集成到一片芯片上,组成一个芯片级的计算机,为不同的应用做不同的组合控制。MCU下游应用广泛,包括消费电子、工业及汽车电子等领域。

据 IC Insight的预测, MCU将在2021年恢复增长,预计2023年达到188亿美元。而且,未来 MCU还会成为边缘智能的一部分,有一定的想象空间。就世界而言,大陆厂商在 MCU市场的存在感较低,目前还没有一家能进入十强。2020年在缺芯潮下,海外厂商 MCU涨价较为严重,国内 MCU厂商迎来机遇。

文章插图

(资料来源:光大证券)

兆易创新是大陆地区MCU芯片32位龙头,中高低端内核全面覆盖,料号近400种(对标海外近千种,大陆普遍少于100种)。结合目前市场低自给率,叠加贸易摩擦缺货潮,公司迎来发展黄金窗口期。2020年公司产品大部分用于扫地机器人等消费电子市场,未来进一步拓展工业、汽车。

民生证券认为国际MCU龙头几乎都表示目前的景气可以维持至 2022 年,乐观至2023年。从产能端来看,包括华虹、台积电等积极扩产可能带来产能增量,叠加先进制程往55nm进步,带来单晶圆切割数量的增加。

- 小米12|自研动态性能调度!小姐姐实测小米12 Pro《王者荣耀》:功耗下降20%

- 军工|中国版“英伟达”诞生,核心技术完全自研,国产替代即将崛起

- 西方国家|打铁还需自身硬 华为新公司成立或为自研芯片生产发力

- 小米科技|小米首发?中国自研 5G 芯片正式量产

- 芯片|高通再见,iPhone将全部采用自研发芯片:2023年首次实现

- 搜索引擎|华为自研搜索引擎上线,无任何广告,无视百度,对标谷歌

- 网络硬盘|外企垄断20年制冷技术,格力赔钱自研,中科院突破后卖给韩国

- 小米12|小米最强旗舰!曝小米12 Ultra将搭载5倍潜望镜头:自研技术加持

- 英伟达|被称“中国版英伟达”,核心技术100%自研,年收入大涨超65%

- 零售业|华为自研搜索引擎上线,无任何广告,无视百度,对标谷歌