数字|原来这就是数字人民币,看完终于懂了( 二 )

2. 支付即结算数字人民币相比现钞也可提高流通过程中的透明度与流通效率,支付即结算,从而有效提升企业支付清结算的效率和央行对资金流动的监控。

3. 可实现匿名、离线兑换数字人民币在账户模式上是松耦合的,意味着用户既可以选择将数字人民币钱包与自己已经开设的银行账户进行绑定,同时也可以选择仅凭数字人民币钱包、脱离传统银行账户体系独立使用。

4. 双离线支付数字人民币支持付款方和收款方的「双离线支付」,从而实现现钞支付的线下全覆盖的优势,摆脱对网络的依赖,在面对一些特定的使用场景时依旧能够满足支付需求。

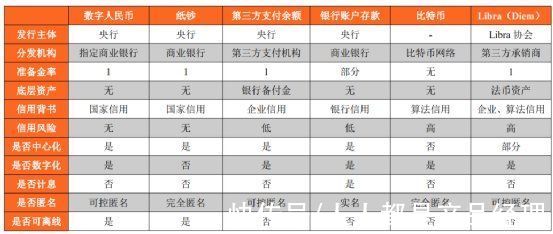

四、与其他第三方支付方式的区别1. 从定义和发行上区别从货币定位看,数字人民币由中国人民银行发行,是一种和纸钞、硬币等价的法定货币,定位于流通中现金(M0),属于基础货币范畴,其法律地位与现金相同。

从发行管理上看,数字人民币由中国人民银行发行,指定运营机构负责数字人民币的运营和兑换服务,并实现可控匿名,属于双层运营体系下的混合型央行数字货币。

从应用客群看,数字人民币面向公众发行,可广泛地用于个人和企业等各类日常交易场景。

从支付角度看,数字人民币以数字形式存在,自身具有价值,且以国家信用作为担保,支持与银行账户松耦合,因此数字人民币能够作为数字化支付手段,并在一定程度上支持匿名交易。

下图为数字人民币与其他货币及电子货币之间的区别:

文章插图

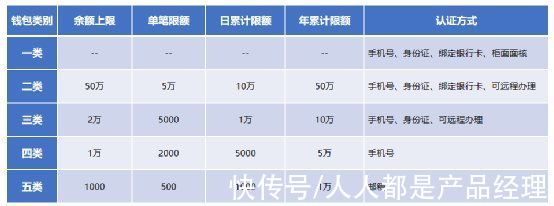

2. 从开通及使用上区别个人数字人民币钱包根据客户身份识别强度分为不同等级的钱包类别,企业根据开立的主体和载体进行区分:

【 数字|原来这就是数字人民币,看完终于懂了】按开立主体分为:个人钱包和对公钱包。其中个人钱包根据客户认证的信息强度不同共分为5类,每类钱包的余额上限、单笔限额、日累计限额、年累计限额和认证认证方式如下图所示:

文章插图

按载体分为:软钱包和硬钱包;后续文章中会阐述软钱包和硬钱包的相关定义。

按权限归属分为:母钱包和子钱包;母钱包需提供企业相关信息作为认证,子钱包挂靠在母钱包之下,同一主体可在一个母钱包下开通多个子钱包。

根据《中国数字人民币的研发进展白皮书》公布的数据显示,截至到2021年10月22日,全国已开立数字人民币个人钱包1.4亿个。

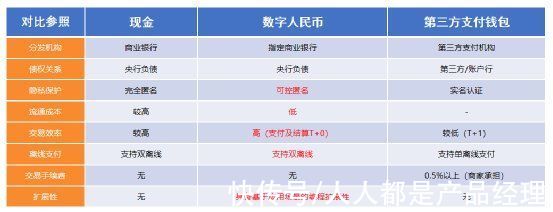

3. 数字人民币较现金、第三方支付的优势数字人民币相比较于现金、第三方支付钱包而言,具有支付即结算、双离线支付、具备基于应用场景的编程拓展性。其中,数字人民币支付交易手续费为0费率,支持T+0结算。

文章插图

作者:沐沐,某知名大厂10年金融支付产品经理;公众号:沐沐讲数币。

本文由 @沐沐讲数币 原创发布于人人都是产品经理,未经许可,禁止转载

题图来自 Unsplash,基于CC0协议

- 加盟行业|原来加盟行业是这么玩的!

- 腾讯研究院|构建美好数字社会,腾讯2022科技向善创新周成功举办

- 多家银行宣布打造AI数字员工?虚拟人风口下银行也不要真人了?

- 体验首款Linux消费级平板,原来芯片和系统全是国产

- poizon|得物 App 线下店开通数字人民币支付

- 增资|撤离、暂缓!马云没有想到,蚂蚁融资生变,原因浮出水面

- 互联网时代|原极狐汽车总裁被挖至小米 担任小米汽车副总裁

- 区委领导构筑静安数字经济竞争新优势|促发展、保安全| 区委

- 城市|新华社:武汉抢抓数字经济新“基”遇

- 原神·cos美图,飒爽帅气的优菈姐姐