静态市盈率|华为一手养肥的这家小巨人,真这么值钱吗?( 二 )

作为To B端的公司,灿勤除了业绩下滑之外,公司对大客户的依赖度,也成为投资者担忧的风险点,从而导致其在一级市场的定价融资并不理想。

资料显示,灿勤主要客户包括华为、康普通讯、罗森伯格、中国电科、大唐移动等,报告期内前五大客户的收入占公司营收的比例分别为 79.82%、97.10%、96.31%和88.14%,来自第一大客户华为的收入占营业收入的比例分别为50.87%、91.34%、90.08%和67.27%,公司营收对华为的依赖性可见一斑。

【二级市场溢价】

虽然在一级市场没有获得较好的定价,但是到了二级市场,灿勤科技受到了投资者的追捧。

上市首日,灿勤科技上涨85.71%,报收19.5元/股,随后几日继续大幅冲高,股价一度达到32.8元/股。由于近期5G行业整体表现较好,行业中的生力军灿勤科技也趁势崛起,成为近期上市新股中表现非常亮眼的明星股。

经过大幅上涨之后,目前公司静态市盈率已经超过40倍,滚动市盈率更是高达117倍,相比行业内其他公司,已经出现一定溢价。

作为首批专精特新和国家大基金持股公司,灿勤被投资者寄予厚望,是因为其拥有技术层面的核心竞争力。

3G和4G时代,通信基站主要采用传统金属腔体滤波器,到了5G时代,Massive MIMO技术和有源天线技术的运用,使陶瓷介质波导滤波器成为构造基站AAU的重要技术方案之一。

陶瓷介质滤波器代表了5G基站滤波器小型化、轻量化、低成本的技术发展趋势,特别是尺寸和重量仅为3G/4G基站用传统金属腔体滤波器的几十分之一,更显示出其巨大的实用优势。

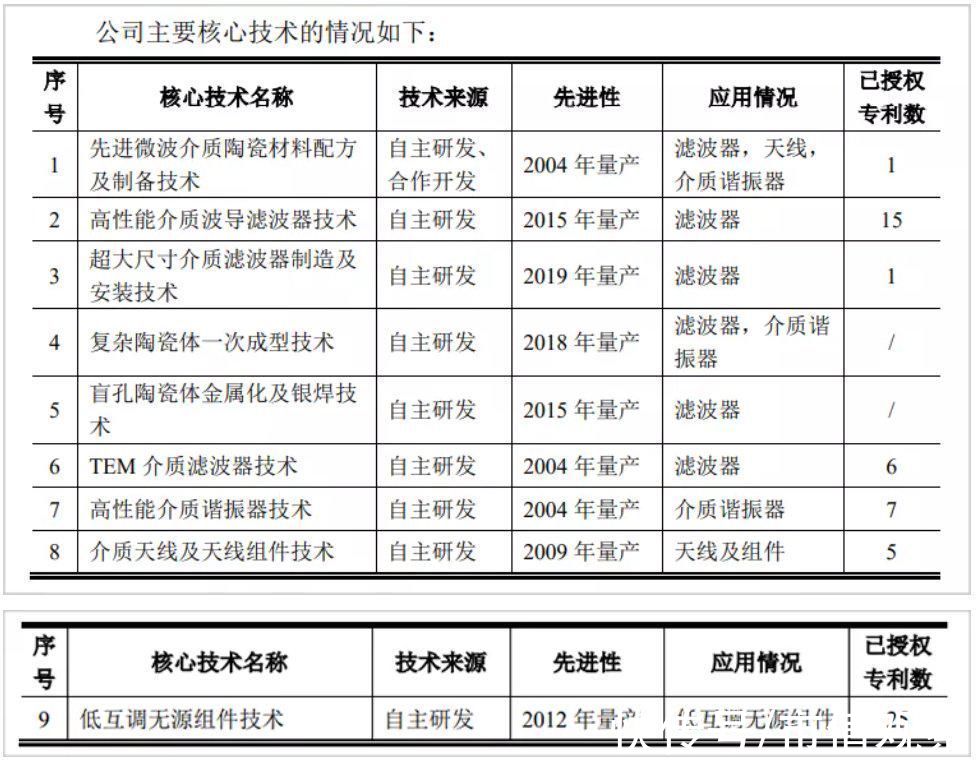

根据招股书披露,灿勤在微波介质陶瓷材料和元器件领域具备长期的技术积累,掌握了先进微波介质陶瓷材料配方及制备、高性能介质波导滤波器、超大尺寸介质滤波器的制造及安装、复杂陶瓷体一次成型技术、TEM介质滤波器技术等九项核心技术,实现了从陶瓷粉体制备到元器件成品出厂的生产流程全覆盖,技术能力在电子陶瓷行业内处于领先的位置。

文章插图

▲来源:灿勤科技招股书

随着技术的逐渐成熟,未来在市场中认可度会逐步提高,届时将有更多通信主设备商转向使用陶瓷介质滤波器,公司营收规模扩大的同时,对华为的依赖度有望大幅度下降。

【想象空间】

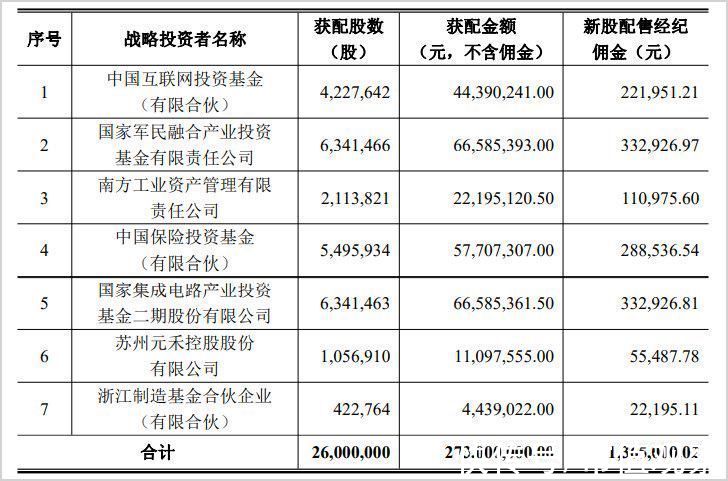

本次参与灿勤科技IPO配售的,有8家机构投资者。除了保荐机构中信建投认购400万股之外,国家大基金认购了634万股。

8家机构中,有5家属于国家队,阵容非常强大,总计配售股份数占到了总发行数的30%。

文章插图

▲除中信建投之外的战略投资者,来源:公司招股书

灿勤最近两年的业绩并不理想,公司滤波器业务在5G宏基站通信领域的增量有限,机构看中的,显然是公司产品和技术在未来更大的应用空间。

从现实角度来看,可能为灿勤打开全新增量的领域,一个是5G小基站,另一个是航天军工。

相比4G网络,5G的穿透和绕射能力大幅下降,因此传输范围也要小得多。想要覆盖很广的面积,需采用站点更多、密度更大的小型基站来进行补充覆盖。

根据中国信通院的观点,未来我国5G通信将使用“宏基站+小基站”超密集组网的方式实现基本覆盖,5G小基站数量可能为5G宏基站的2-3倍。

工信部预计,未来6年内,我国电信运营商建设的宏基站将达到数百万量级,小基站将达到千万级,小基站将是5G后期建设的重点。

可用于小基站的滤波器,主要是TEM介质滤波器,该技术目前仍处于发展早期阶段,国内企业仍没有相关技术专利。2016年,灿勤科技作为主要起草人参与介质滤波器2项行业标准的制定,公司的TEM介质滤波器最近几年也已实现少量出货,说明公司已有比较成熟的技术储备,在行业内具备较大的技术优势。

- 华为|别不信!魅族如今处境,雷军早有预料,小米也早已体验

- 华为|问界M5风光无限,赛力斯SF5暗自神伤,华为或许低估了造车这事?

- 华为鸿蒙系统|华为偷偷上架新机,鸿蒙系统+5000mAh大电池,仅售1399元

- 5G|关于5G,华为赢了

- 华为|华为任正非最新信件曝光:春天很快就会到来!

- 5G|华为利用5G毫米波发现园区入侵者,这让美国5G联盟情何以堪

- ios|华为迎来新里程碑,在新领域旗开得胜!

- 打脸!华为在美国,用专利把英特尔、苹果、微软、高通打败了

- 华为|iOS15.2.1 正式版发布:新增 6 项改进

- 鸿蒙os|麒麟9000再度发力,华为高精度导航让你出行不迷糊