文章插图

为了抢占市场,价格战成为国内云市场常态。据统计,亚马逊AWS在2014年前的市场拓荒期,累计降价42次。

如果按照这样的发展趋势,作为云市场的前辈,亚马逊AWS的先发优势足以耗死国内云计算市场上的大多玩家。

但自2015年开始,政策补位下,“外资云”在中国落地有多项要求。由于云计算服务与数据中心密切相关,而数据中心服务在中国并未完全对外资开放,因此,亚马逊AWS迟迟难以大面积铺开。

直到2017年11月,光环新网发布公告,宣布购买基于亚马逊云技术的云服务相关的特定经营性资产,从而在中国境内持续稳定地提供并运营基于亚马逊云技术的云服务。

不过,错过行业发展期后,国内云计算市场早已是另一番景象。

据美国市场研究机构SynergyResearchGroup公布的2018年第四季度全球云基础设施服务市场数据:

中国市场内,阿里云以40.5%的市场份额仍旧位列第一,腾讯云以16.5%市场份额紧追其后,Top5的另外三名则被光环新网(即AWS)、中国电信和中国联通包揽。

在这期间,2018年9月30日,腾讯重新调整组织架构,新增了云与智慧产业事业群(CSIG),正式打响ToB之战;同年11月26日,阿里巴巴宣布组织体系调整,阿里云事业群升级为阿里云智能事业群。

从这两次调整来看,云计算早已成为国内互联网大厂的战略重心。

此后,随着云计算的战略地位逐渐拔高,阿里、华为、腾讯、百度等大厂,在云业务上亦有业务调整,这里不再一一赘述。

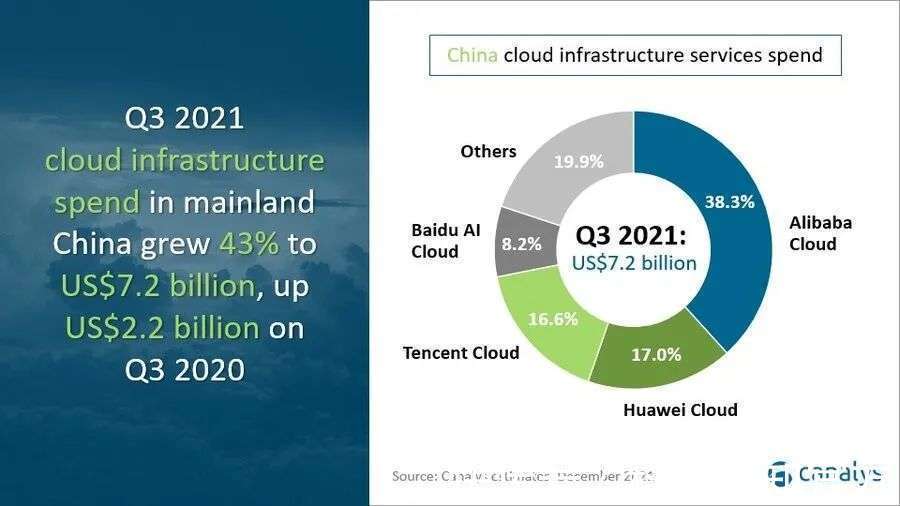

02贴脸竞争2021年12月9日,市场研究机构Canalys发布了2021年第三季度中国大陆云基础设施服务支出报告,数据显示,阿里云继续保持中国大陆市场领先地位,华为云、腾讯云、百度云争夺第二、三、四位。

文章插图

现如今,云计算行业已经不仅仅是马太效应,而是向二八法则进化,根据Canalys数据,四大本地云服务提供商继续主导国内市场,占总支出的80%。

随着云计算市场份额逐渐集中,云厂商面临的竞争愈发激烈,主流云厂商既要防范大型公有云巨头,又要面对同类中小型云厂商,其所处市场环境并不乐观。

据「光子星球」透露,以成都为中心,阿里云专注于华为云市占率较高的西南地区,而华为云也加大力度攻进阿里的大本营杭州,当竞争进入白热化阶段,两巨头开始加大火力,各攻对方腹地。

另一方面,越来越多的互联网公司选择自建云,例如京东云、字节云,随着市场上原来的大客户转移,更是加剧行业竞争。

今年12月2日,字节跳动旗下的火山引擎正式发布全系列的云产品,包括IaaS层的云基础,PaaS层的视频及内容分发等模块。在补齐IaaS层产品后,字节跳动将与阿里云、腾讯云等同台竞技。

有趣的是,在发布会上,字节以“新云”自居,但在某种程度上,字节跳动却选择了一条“老路”。

从字节商业化变现的角度来看,此番动作属于技术资源变现。

在整体路径上,字节跳动复现了互联网巨头的主流商业化演进步骤,即在聚集规模流量后,首先进行流量变现,然后进一步挖掘技术溢出价值,火山引擎就是类比AWS、阿里云的技术变现平台。

另一方面,在业务领域,IaaS层功能主要包括计算、存储、网络等,上游硬件资源的高度同质化,客观上决定了IaaS产品的高度同质性。

现阶段,火山引擎所提供的服务,几乎都能在阿里云、腾讯云和华为云中找到;所瞄准的金融、游戏、消费、传媒等行业,亦是竞争对手布局重点。

- 产业|打造世界级产业地标 中国声谷冲刺5000亿产值

- 三星|试图挽回中国市场,国际大厂不断调价,从高端机皇跌到传统旗舰价

- 蓝思科技|苹果与34家中国供应商断绝合作,央视呼吁:尽快摆脱对苹果依赖

- 他是“中国氢弹之父”,他的名字曾绝密28年,他叫于敏

- 短信|关于5G消息,中国移动取得新进展,微信该做准备了

- 一个时代的结束!中国移动:10086 App将于1月30日起

- 信息科学技术学院|瞧不起中国芯?芯片女神出手,30岁斩获国际大奖,让美国哑口无言

- 智能手机|全球第17位!App Annie报告:2021年中国人均每天用手机3.3小时

- 本周华为小米相继报出的新闻,让我看到中国科技公司未来发展希望

- 中国电信|在Dolby Week,我见识了真正的杜比体验