网红|做网红,马斯克应该来中国( 二 )

这体现出两点:一是搜索广告在我国逐渐被蚕食,在美国依然是主流;二是电商广告在我国占比明显更高。

02 为何美国直播带货没做起来?

我们在上文中提到,在移动互联网到来之后,国内在社交与电商、内容与电商的结合上,是走在前列的。

这实际上归结为一点——国内在电商模式的探索上更超前、更激进、创新力度更大。

我们也看到,所有这些对新模式的探索,目的是统一的:在平台端是对抗流量焦虑,寻找新的流量增量;在消费端则是缩短消费链路,提升前端货与人的匹配效率。

起于2016年、兴于2018年的直播电商是国内的又一项独特创新。

它的内核是内容与电商的进一步融合,表象是内容平台电商化与电商平台内容化,直播在其中实际上扮演工具角色。

早期的直播电商构成了一个多方共赢的局面:内容平台摆脱对广告变现的单一依赖、电商平台找到新的增量市场、商家迎来营销效率提升、消费者也享受到更多的折扣自由。

也是因此,直播电商的潜力快速释放出来:

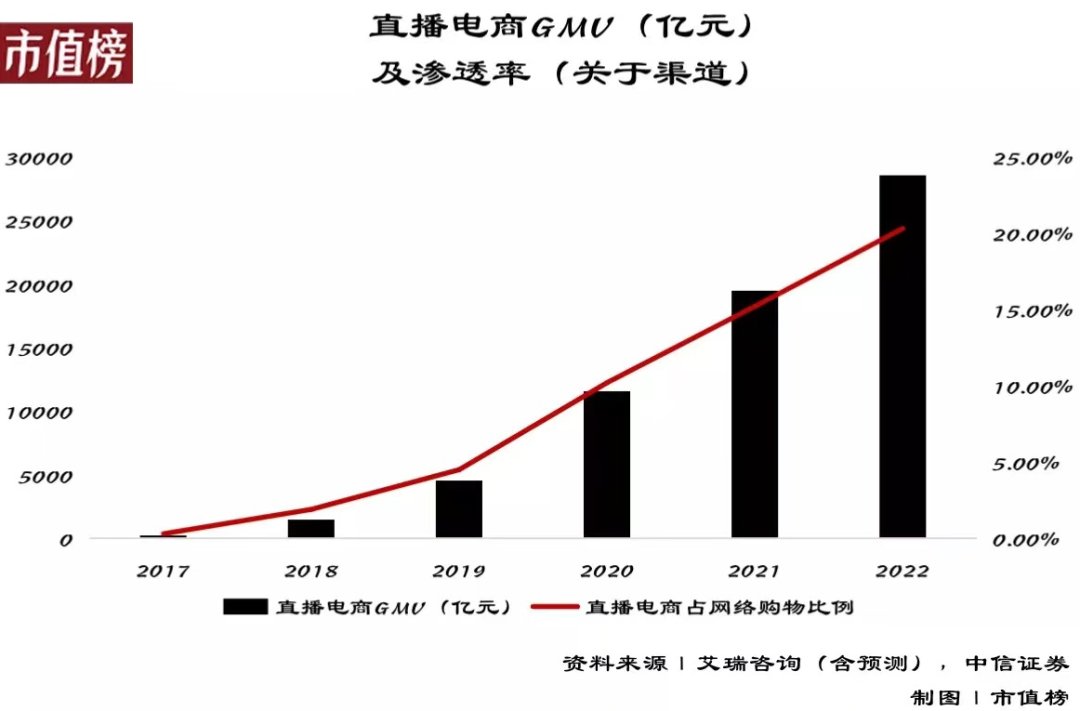

2017年至今年上半年,直播电商市场规模从366亿增长到接近2万亿,且市场渗透率还不到15%;

截至今年6月,直播电商的用户规模快速增长到3.84亿,占直播、电商和短视频用户比例的60%、47%、43%,仍有增长空间;

除了抖音、快手、淘宝之外,小红书、知乎、拼多多、B站,这些互联网企业也加快了对直播电商的布局;

文章插图

但美国对电商业态的探索是滞后的。以直播电商为例,美国直播平台以游戏直播为主,用户直播的观看习惯仍未养成。

根据Stream Elements数据,2019年Twitch/YouTube Gaming分别占据欧美直播平台总观看市场的73%/21%。Statista的一份调研结果也显示,到2020年,美国未使用过直播平台的用户比例仍高达69%。

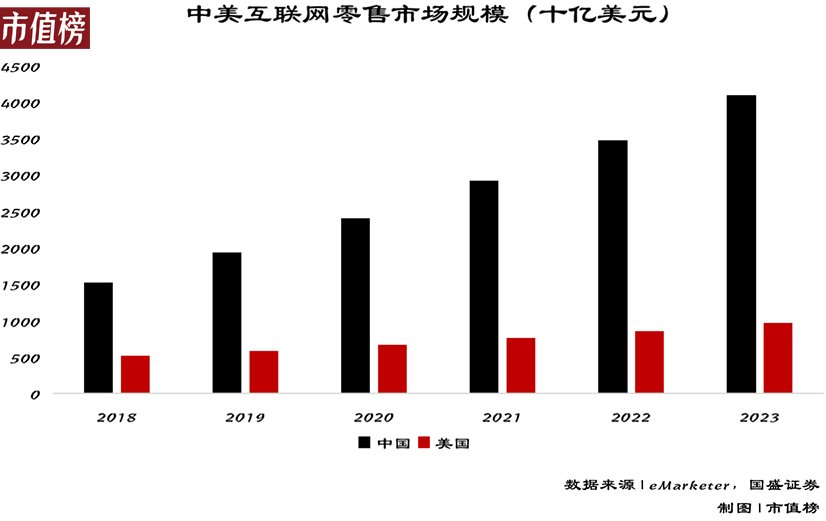

这种滞后性进而导致了美国电商生态的局限性。eMarketer数据显示,2019年中美电商平台销售额分别为19350/5869亿美元,分别对应中美总零售额的36.6%/10.7%,中国的电商规模和消费渗透率分别为美国的3.4/3.3倍。

文章插图

回到网红变现的角度,直播电商与头部明星主播实则是一个相互成就的过程,李佳琦、薇娅、辛巴等人实际上完成了从网红到KOL的阶层跃迁,在这个过程中,罗永浩也完成了从企业家到KOL的身份转变。

再到今年,品牌自播成了新的风口,数量庞大的中腰部、尾部主播也迎来了更大的变现空间。直播带货成了最具想象力的网红变现手段。

相较之下,美国直播电商的业态逻辑与国内并不相同,发展也较为缓慢。

比如,亚马逊在2019年4月和10月分别推出直播功能“Amazon Live”和图文“Amazon Posts”,正式开始内容化进程。

BCG的一项研究结果也显示,西方购物平台专注于精准高效购物,消费者往往在确定购物目标后再前往电商平台选择商品——换言之,在美国市场,购物逻辑还未实现从“人找货”向“货找人”的转变,国内电商则早在2015年前后就实现了。

在这种情况下,国外的网红很难走通直播带货这条路。

03 中国电商基建比国外强在哪?

按国内网红经济生态的路径来看,电商是最佳变现路径,细分之下,直播电商又能帮他们实现最大化的经济变现,李佳琦、薇娅、辛巴的成功说明了这一点。

偏偏带货又综合了“人、货、场”等多重因素,其中任意一个环节有所缺失,都会影响到网红出路。

追本溯源,美国网红经济之所以发展缓慢,是由电商生态的发展滞后所决定的:

- 红米手机|天玑1200手机将升级换代?红米真我两款机型降价,最低1599元

- 红米手机|卢伟冰换上新手机,Redmi K50官宣:三个惊喜

- 微信小程序|小红书的付费推广获取流量方式有哪些?平台的4种主要营销工具都在这里了

- iqoo neo|开始退场!红米K40最强对手清仓:高通870+独显,直降300历史最低

- 小米科技|我用的红米10x和小米10pro手机信号,比一台华为p30,一台荣耀v20强

- “大筛”中的别样“红”:志愿者暖心陪你度寒冬

- 红米手机|卢伟冰亮底牌!红米K50被确定,三点值得期待

- CPU|红米k50系列基本确认,整体安排跟k40差不多,双4nm芯片确实香

- 芯片|2022年第一台ITX 小钢炮主机,新晋网红机箱蜂鸟i100 Pro装机实测

- 数据仓库|红米真我moto三款骁龙870手机对比:2000元以内,谁更值得买?