文章插图

招股书中,微创医疗机器人也是明确表示了,未来研发成本将随着研发活动的增加而增加,首次公开募股所得资金将主要用于上核心产品的临床试验及商业化落地。

不过,对于微创医疗机器人以及国内整个机器人赛道而言,赛道利好的同时,也有诸多行业性问题摆在企业自身面前,特别是,用于医学领域的手术机器人,对企业以及技术实力都提出了更高的要求。

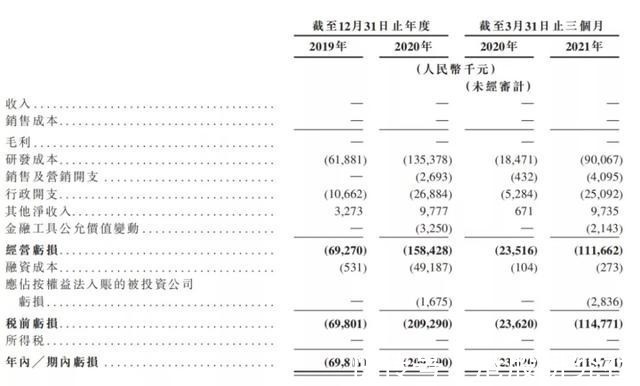

首先,面对的便是盈利问题,这也是企业以及投资者关注的核心,尽管微创医疗机器人已经有一款产品获得批准,但离商业化使用以及大批量生产还具有一定时间,这也意味着微创医疗机器人的盈利还存在未知性;加之目前手术机器人主要运用在三甲医院,在下沉市场上的渗透率较低。而手术机器人的开机费用较高,这也是阻碍其进一步下沉到市场的重要原因,毕竟,很大一部分都是需要转嫁到患者身上,但对于下沉市场的人们来讲,动则几万的开机费并不是一笔小数目。

另一方面,作为高端智能医疗器械,市场竞争也是微创医疗机器人需要直视的问题之一。目前,国内腔镜手术机器人市场中,达芬奇机器人是仅有的获得药监局批准注册的腔镜手术机器人,在国内市占率最高,已经实现商业化多年。

对于还未上市,几乎没有什么临床数据的微创医疗机器人来说,要想突围并非易事。因为很大程度上来讲,国内的手术机器人市场几乎处于外企垄断的状态,近些年,国产相关产品也在逐渐崛起,但不论哪个行业要想打破市场孕育的垄断地位,这本身就是一个难题。

而微创医疗机器人冲击上市的背后,是企业本身价值的体现,但更多的是市场对于国产医疗机器人的更多期盼。至于微创医疗机器人能否带给市场更多的惊喜,仍需要在市场逻辑中接受检阅。

文|港股研究社

- 华为|国产科技巨头开始全面反击! 华为/小米双双上榜: 华为霸气拿下第一

- 数码|盘点近期人气很高的数码好物:不到2K拿下,还能忍住不“剁手”?

- 科技|国产科技巨头开始全面反击!华为/小米双双上榜:华为霸气拿下第一

- q3|此前拿下iPhone镜头供应!闻泰科技:珠海得尔塔光电产业园项目Q3投产

- 华为|拿下346亿“预付款”,相当于华为全部订单!

- 5G|华为已拿下多个非洲国家5G订单,美国无法挡住

- 华虹半导体(01347)涨超5% 台积电业绩超预期,机构建议关注半导体代工及设备机会|港股异动 | 港股

- 中标|华为中兴等拿下电信23亿大单,诺基亚爱立信再次陪跑

- v华为“天才少年”再刷屏!一位刚拿下“编程界奥赛”冠军…任正非曾说:海外研究所要转为人才招聘所

- 苹果|此前拿下iPhone镜头供应!闻泰科技:珠海得尔塔光电产业园项目Q3投产