产品|科沃斯的警报解除了吗?( 二 )

文章插图

疫情的意外到来帮扫地机器人趟平了路。

02 今天:业绩兑现后杀估值2020年,疫情催生起“宅经济”,扫地机器人作为替代部分劳动的工具开始受到欢迎。去年的618,扫地机器人成为销售新星。

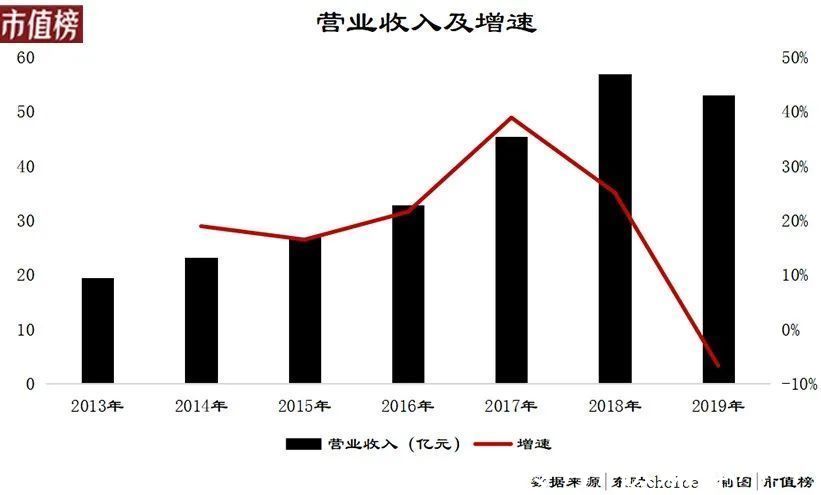

仅618这一个活动,科沃斯就实现了2019年全年6%的销售额。

如果从去年下半年开始算起,科沃斯上涨了整整一年,涨幅近8倍。暴涨的逻辑也很清晰:1、赛道明确;2,业绩爆发;3,同行衬托和龙头溢价。

如石头科技,同样走势强劲,但同一时间段里的涨幅远不及科沃斯。产品上,石头产品相对单一,以扫地机器人及配件为主,渠道上,又一直在“去小米化”,再加上海外业务占比高,受运输和国外疫情情况的影响,业绩增速比不上科沃斯。

文章插图

财报显示,石头科技2020年的境外收入占比为41.24%,今年半年报电话会上,石头科技表示公司实际销往海外的产品收入占比达到80%左右。

今年上半年,科沃斯旗下两大品牌,科沃斯和添可海外收入的比重分别为31.0%和34.6%。

上涨包含了对未来业绩的预期,科沃斯今年618战绩依旧亮眼,科沃斯品牌和添可品牌全渠道成交额均超9亿元人民币,同比增长分别达115%和1132%。一个月后,科沃斯股价开始下跌,在千亿市值的山峰上终究没站稳。

私募大佬冯柳将下跌逻辑分为杀估值、杀业绩和杀逻辑。

杀估值,通俗来说就是涨得多了就跌一跌,回归理性,主要是市场情绪面的问题;业绩不及预期引发的股价回调相对来说严重一点;最严重的是杀逻辑,基本是根基不存在了,比如曾经的大牛股汇顶科技,全球指纹识别芯片的龙头,几乎是所有知名国产手机厂商的供应商,但由于很多手机取消指纹识别等原因失去了市场。

科沃斯的下跌,最直接的因素,是股东IDG的清仓减持以及此前参与同赛道中其他公司的融资,实则是业绩兑现之后杀估值。

一个明显代表市场情绪的其实是10月下旬开始的一波小反弹走势,结束于11月2日,随后开始阴跌,到了11月12日,双十一战绩出炉,科沃斯机器人实现16亿元的销售额,同比增长55%,添可14亿元销售额,同比增长241%,股价反而下跌了5.18%。

如果按照去年第四季度占全年收入的比重,2021年科沃斯能实现约143亿元的收入,同比增长近100%,叠加减少代工产品的比重和新品推出带来的毛利率增加,净利润增速可能会更高。

【 产品|科沃斯的警报解除了吗?】所以,至少在当前,下跌的逻辑还只是杀估值,至于会不会转换,要看行业增长的动能是否持续,在这个过程中,科沃斯能不能守住自己的先发优势,换句话说,其他品牌有没有弯道超车的机会。

03 明天:后劲足不足?科沃斯扫地机器人的市场占有率在40%—50%之间,已经是绝对龙头,洗地机市占率更高,规模的扩大更多依靠的是渗透率的提升。

第一,从整个行业看,渗透率步入稳步提升阶段。

扫地机器人在避障和防止缠绕方面有进步,但对于识别判断是否应该清扫垃圾上,还有很多不智能的地方。洗地机则无法脱离人进行工作。

从扫地机器人到扫拖一体机器人、洗地机,家务清洁产品的终极目标是完全解放人的双手,这些产品都是中间形态。

关于它们的渗透路径,一般认为是颠覆式创新、渐进式创新、平台期、再次颠覆式创新四个阶段:

颠覆式创新,是革命性技术让产品的“好用”程度大幅提升,量价都迈向新阶梯;

- 小米科技|不聊性能只谈拍照!新旗舰反向升级成潮流,拍照手机如何选?

- 小米科技|预算只有两三千买这三款,颜值性能卓越,没有超高预算的用户看看

- 苹果|苹果最巅峰产品就是8,之后的产品,多少都有出现问题

- CPU|元宇宙+高端制造+人工智能!公司已投高科技超100亿,股价仅3元

- 小米科技|RTX3060的性能到底如何?相比RTX2060提升有多大?

- 蓝思科技|苹果与34家中国供应商断绝合作,央视呼吁:尽快摆脱对苹果依赖

- 智能|地震救人新突破!中科院研制出触嗅一体智能仿生机械手

- 一加科技|16+1TB,一加10T秀肌肉,顶级4nm+5100mAh+80W

- DeepMind首席科学家:比起机器智能,我更担心人类智能造成的灾难

- 小米科技|从4999跌至2889元,2K曲面屏+IP68防水,小米老款旗舰售价大跳水