互联网公司|互联网平台面临着三重不利因素,反垄断只是其中一条而已( 三 )

平台还可以通过内容电商、C2M定制等方式,去最大限度地迎合各类消费者的需求——但是代价很高昂,见效也不会太快。在内容产业,“消费分化”和“个性化”的趋势更加明显。以游戏为例,在短短4年之内,TapTap已经成为中国除了手机应用商店之外最大的游戏渠道,尤其是面向硬核玩家的最大渠道。

在TapTap,你几乎看不到“传奇系”、换皮SLG等传统重度游戏;在那里占据统治地位的是独立游戏、创新游戏、二次元等垂类游戏。

2021年,《江南百景图》《帕斯卡契约》是TapTap上的热门游戏,它们在传统的应用分发渠道是很难成功的。

文章插图

游戏玩家的“个性化”进程,伴随着手机应用商店统治地位的崩溃。

2020年,《原神》宣布不会登陆华为等应用商店,引起轩然大波;2021年,二次元、小众垂类游戏不登陆应用商店,只依托官网、TapTap或B站渠道,已经成了常规操作。原因很简单:垂类游戏不需要全渠道的流量覆盖,只需要一小撮高黏性核心玩家就够了。

就算想做大玩家基数,依托核心玩家的口碑效应去“出圈”,也比粗放式的流量运营更有效率。其他内容领域何尝不是如此?

在长视频领域,平台全力打造的“头部大剧”面临口碑和收视率的双崩盘,已经不是一次两次了;在短视频、中视频领域,平台从来不能真正掌握热门内容的风向(尽管它们很热衷于主动造神)。

一个内容品类的发展历史越长,用户口味就越分散,就越会形成各种垂类——平台的控制力也就越受挑战。平台方及内容/产品方的博弈,是一个长期、动态的过程。

在流量红利时期,平台方的话语权总体上是越来越强的;现在,消费分化和个性化可能构成对平台话语权的挑战。这并不意味着平台已经失去控制权,更不意味着所有内容/产品方都能跟平台扳手腕。我们只是认为,在长期,这个过程对平台是比较不利的。

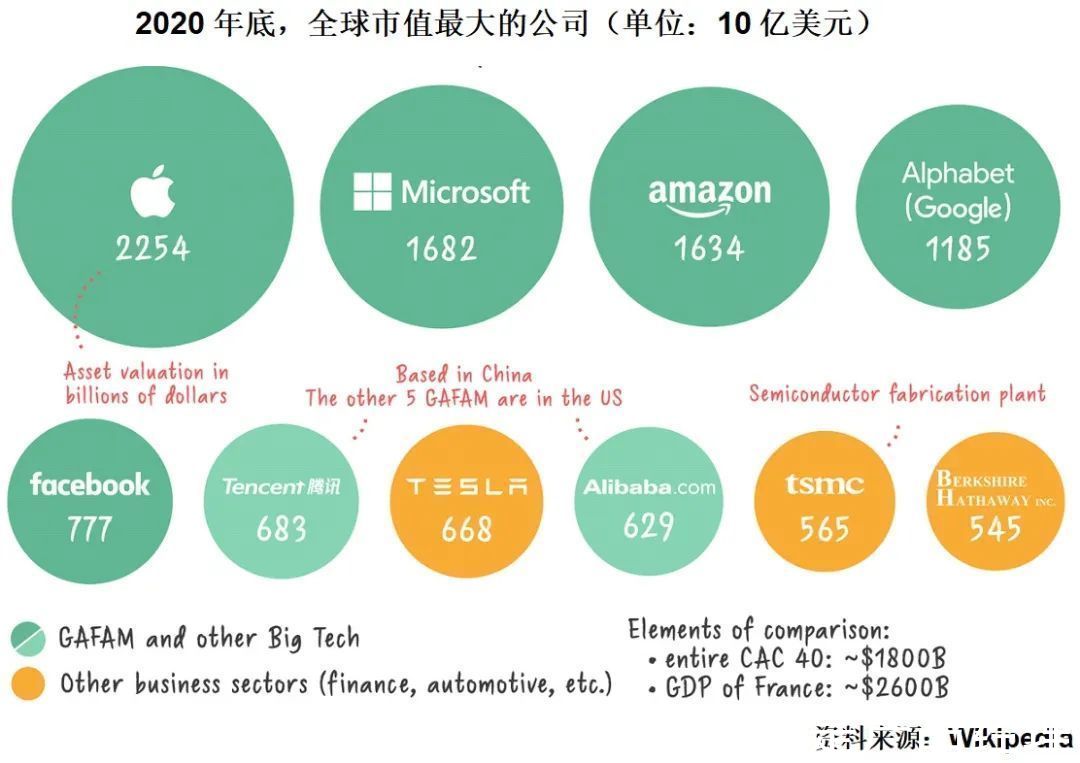

互联网反垄断是一个全球性的长期命题截止2000年底,全世界市值最大的十家公司,有七家是互联网公司(如果你认为微软不是互联网公司,那就是六家);其中四家是美国公司,两家是中国公司。中国最大的互联网公司——腾讯,市值已经非常接近美国第五大互联网公司Facebook。

相比之下,法国CAC40指数的所有成分股市值也仅相当于2.8个腾讯,或0.8个苹果;亚马逊和谷歌的市值之和超过了法国的GDP。2017年以来,美股市值的大部分增加值是由FAANG创造的,正如港股市值的大部分增加值是由“新经济公司”创造的。

文章插图

这种局面足以提起全球各国监管部门的高度重视:互联网行业太大了,对经济的影响力太强了,足以让所有人不安。即便是19世纪末“镀金时代”的大型托拉斯,也不具备如此无孔不入的影响力。

美国及欧洲的监管者已经针对“科技巨头”(Big Tech)提出了无数的限制方案,最严厉的方案包括拆分和市场禁入。公众舆论也对“科技巨头”非常不利,无论在哪个国家都是如此。

在中国,针对互联网“平台经济”的监管行动,至少可追溯到2019年下半年。2020年11月推出的《关于平台经济领域的反垄断指南(征求意见稿)》吸引了无数媒体和投资者的关注,最后于2021年2月正式公布。在此期间,已经有多家涉及互联网公司的并购被审查。可以想象,对互联网平台的限制性规定会越来越多。

文章插图

从上述政策文件和官方媒体的政策解读当中,我们可以总结出如下要点:

- 副董事长|京东方A董秘回复:公司与全球数千家供应商保持着良好的合作关系

- 电影|国家发改委:鼓励网络视频平台限时低价电影放映

- CPU|元宇宙+高端制造+人工智能!公司已投高科技超100亿,股价仅3元

- |互联网运营是什么?快来看看你是哪种类型的运营

- 苹果|马化腾称,腾讯只是一家普通公司,这是谦虚说法还是有所顾虑?

- 央视|央视曝光直播电商以次充好乱象!有平台抽样不合格率达50%

- 联想|柳传志的联想多次投资他女婿张锐的公司,网友:一家人好办事

- 合规|上海制定反垄断、互联网营销算法、盲盒经营活动等新业态合规指引

- 微信小程序|小红书的付费推广获取流量方式有哪些?平台的4种主要营销工具都在这里了

- 荷兰|苹果公司向荷兰“妥协”:将开放交友软件的第三方支付系统