智慧停?解决方案提供商集中采购设备,采购价格比停?场商直接单独向上游厂商购买更便宜。

同时,部分智慧停?解决方案提供商为垂直类企业,如捷顺科技、爱泊?等,因此停?场商会更愿意让智慧停?解决方案提供商承揽智慧停?场改造或建设。

由于提供智慧停?解决方案的企业较多,同质化严重,竞争激烈,导致多数商家开始价格竞争,使毛利率仅为10%。为寻求更高的利润,较大型的智慧停?解决方案提供商向运营服务延伸。

运营智慧停?场能为企业带来?期可持续和丰厚的停?费收入。

不仅如此,建设运营智慧停?场需要大量资金、强大的运营团队、丰富的政府资源,所以准入?槛高,能做且做好的智慧停?企业较少。

?远来看,智慧停?行业?头企业将会是具备大量停?场资源、优秀产业链整合能力、完善运营体系的解决方案提供商。

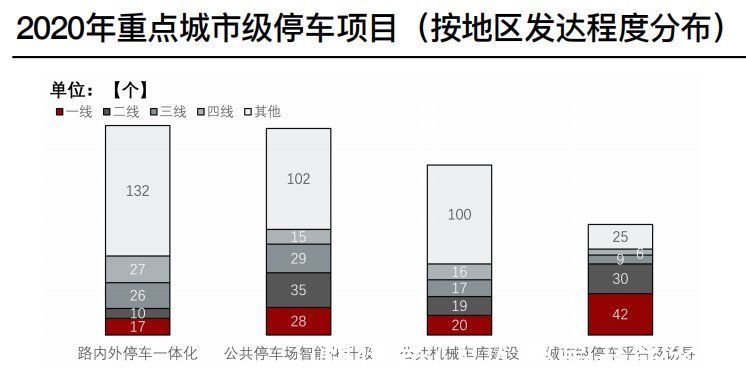

6. 下游-智慧停?场方案需求方总体来看,超过一半的城市级项目集中分布在四线以下城市,其他平均分布在一二三四线城市;中国正加快道路智能化设施建设,智慧停?行业将因下游需求爆发而迎来高速增?。

文章插图

总体来看,超过一半的城市级项目集中分布在四线以下城市,其他平均分布在一二三四线城市。

一二三四线城市主要集中建设城市级停?平台及诱导,而路内路外停?一体化、公共停?场智能化升级、公共机械?库建设方面项目相对较少。

这是因为一方面一二三四线城市在早期已开始布局智慧停?,相应设施相对完善,所以现阶段应先整合再建设,而四线以下城市设备不完善,需先增加智慧停?场。另一方面,一二三四有大量?位闲置浪费的现象。

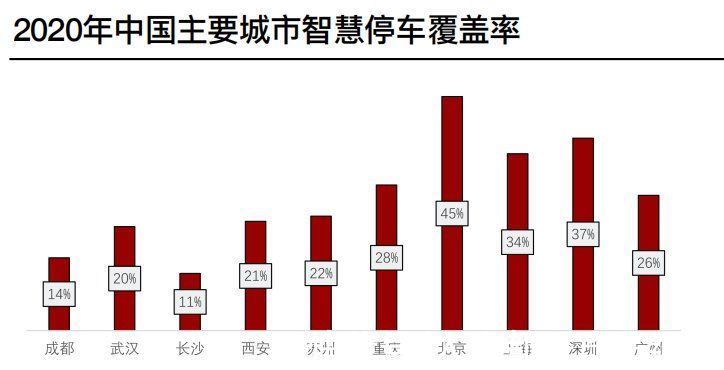

北上广深的?位使用率分别为49%、40%、48%和55%,全国范围内仅9%的城市?位使用率在50%以上。因此,针对一二三四线城市应该先建设城市级停?平台及诱导,提高?位利用率,再新增智慧停?场。

文章插图

中国正加快道路智能化设施建设,智慧停?行业将因下游需求爆发而迎来高速增?。

根据中国停?网数据显示,2020年城市级停?项目总计1,007项,项目类型以设备类为主,为588项,其次是停?场经营权转让类项目,为164项。城市级项目具备大体量特点,其中城市级机械?库招标项目金额的中位数为4,000万元,所以下游强需求将带动智慧停?行业发展。

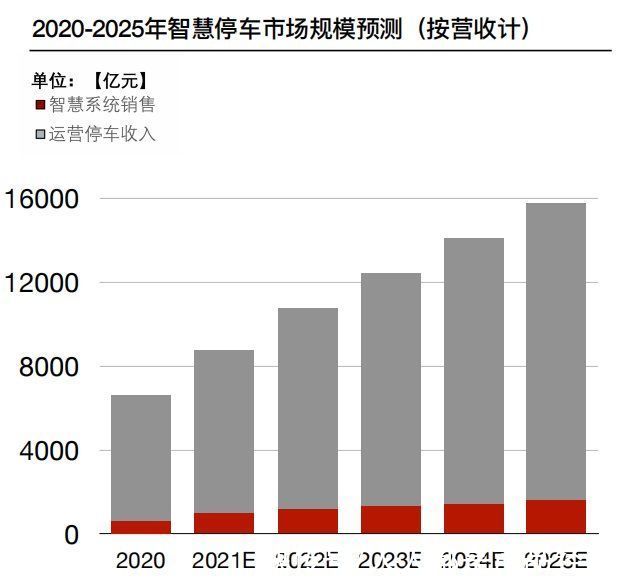

7. 市场规模在智慧停?场建设加大及传统停?场改造的双重推动下,智慧停?场覆盖率将快速上升,带动智慧停?系统的出货量,2025年整体智慧停?市场规模将达1.4万亿元,5年复合增?率为19%。

文章插图

中国智慧停?市场规模主要由智慧停?系统销售和运营停?场所得的停?费构成。

根据业内专家描述,未来,智慧停?系统销售营收仅占智慧停?企业的小部分,最重要的收入来源是利用智慧停?系统高效运营停?场,使停?场周转率大幅度提高,从而带来大量停?费收入。

为解决停?难的?生问题,政府一方面鼓励传统停?场往智慧停?场改造,另一方面通过政府和社会资本合作的方式加大智慧停?场的建设。

在2021年5月21号发改委等四部?颁布的《关于推动城市停?设施发展意?》中提到,到2025年,全国将基本建成配建停?设施为主、路外公共停?设施为辅、路内停?为补充的城市停?系统。在改造及建设的双重推动下,智慧停?场必然替代大部分传统停?场。届时,智慧停?场渗透率与覆盖率快速提升。

我们预测,到2025年,智慧停?场渗透率(新建智慧停?场数量占新建停?场比例)将96%,覆盖率(智慧停?场数量占总停?场数量比例)将提高至99%。

- 产业|打造世界级产业地标 中国声谷冲刺5000亿产值

- 荣耀|今年过节不乱跑,荣耀智慧屏1499起,和年夜饭一样真香

- 三星|试图挽回中国市场,国际大厂不断调价,从高端机皇跌到传统旗舰价

- 蓝思科技|苹果与34家中国供应商断绝合作,央视呼吁:尽快摆脱对苹果依赖

- 他是“中国氢弹之父”,他的名字曾绝密28年,他叫于敏

- 短信|关于5G消息,中国移动取得新进展,微信该做准备了

- 一个时代的结束!中国移动:10086 App将于1月30日起

- 信息科学技术学院|瞧不起中国芯?芯片女神出手,30岁斩获国际大奖,让美国哑口无言

- 智能手机|全球第17位!App Annie报告:2021年中国人均每天用手机3.3小时

- 本周华为小米相继报出的新闻,让我看到中国科技公司未来发展希望