文章插图

不过遗憾的是,目前国内机器人公司在包括“控制器”“伺服系统”“减速器”的工业机器人三大核心零部件话语权均不高。

首先是控制器,这个被称为机器人大脑的装置上,主要由软件与硬件两部分组成,硬件包括机身、操作界面等,国内与国外的差距并不大;但在软件方面,外资在软件算法、反应速度、兼容性等方面的表现明显胜于国产。

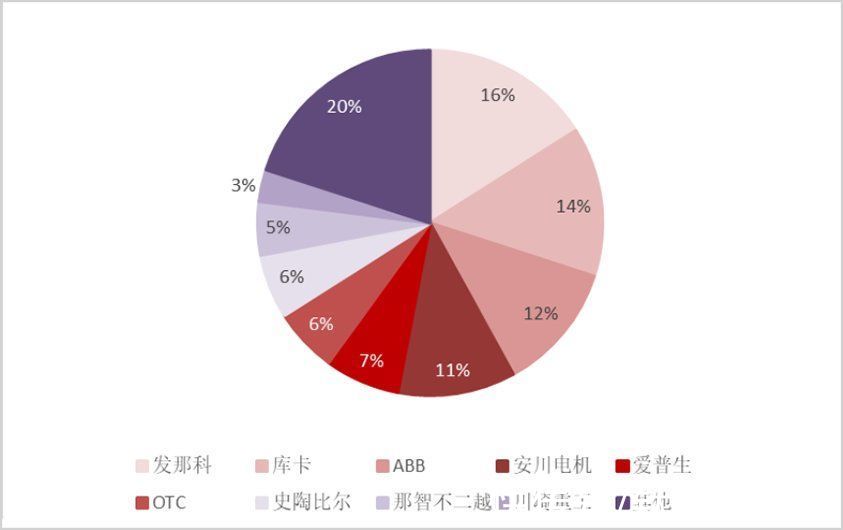

这样导致的结果是,以发那科、库卡、ABB、安川电机在内的机器人四大家族占据我国控制器的53%的份额,加上其他二线外资,外资在该领域的合计占比超过了80%,而国内厂商在控制器领域占比在16%左右。

文章插图

2019年国内控制器市场格局

其次是伺服系统,作为工业机器人的小脑,伺服系统通过接收控制器发出的运动指令,驱动机器人本体去精确执行。

伺服系统的主要由伺服驱动器、伺服电机两部分构成,当前交流伺服驱动器设计中普遍采用基于矢量控制的电流、速度、位置三闭环控制算法,对闭环系统的设计、调试要求都很高,这也是伺服系统中核心难点所在。

这种难点也决定了研发历史较长的外资占优势。据统计,2019年,国内伺服系统领域,以日本松下、安川以及欧系西门子、施耐德等外资企业合计占比超过52%,内资企业仅占26%左右,排名靠前的有汇川科技(10.7%)、雷赛智能(2.3%)。

目前国产伺服系统与国际先进水平在动力输出功率方面大体相同,没有明显差距,差距主要体现在响应速度、大小和稳定性等方面,技术的突围还在继续。

最后是减速器,作为伺服系统的搭档,减速器相当于安装在连接伺服电机和执行机构之间的刹车。

减速器的核心难点主要在于精密加工、齿面热处理、装配精度、大规模生产与检测等工艺环节上,恰恰是我国制造业基础配套体系中最薄弱的部分,需要长期的经验积累。

目前,市面上加速器包括RV减速器和谐波减速器两款主流减速器及Spinea特用减速器,三者占比分别为4:4:2。其中RV减速器与谐波减速器在应用上呈互补关系,前者主要应用于20KG以上的机器人关节,后者则在20KG以内的机器人关节。

目前国内的减速器主要集中在谐波减速器领域,而RV减速器领域声量不足。市占率方面,目前RV减速器和谐波减速器领域分别由纳博特斯克、哈默纳科垄断。外资占比70%以上,国产减速器份额占比不足30%。

大体上看,机器人三大核心零部件中,减速器与伺服系统国产的占比相对有起色,控制器方面落后较多。这种背景下,机器人国产化的机会不仅要求要在外资卡脖子的硬核技术上去突破,还有其他优势领域的另辟蹊径。

三大突围方向尽管,国产机器人企业与外资差距悬殊,但并不能阻挡我们奋力追赶的脚步。

近期,十四五规划提出机器人发展的两项目标:到2025年,我国成为全球机器人技术创新策源地、高端制造集聚地和集成应用新高地;到2035年,我国机器人产业综合实力达到国际领先水平。

我们基于目前的行业格局及发展趋势,梳理以下三条突围方向。其一核心技术的攻关、其二布局高增长的细分领域、其三拓展服务机器人的大蛋糕。

首先是核心技术的攻关。

在卡脖子的三大核心零部件方面,除控制器之外,伺服系统与减速器领域均出现了国产厂商迎头赶上的苗头。

其中伺服系统领域上,国产厂商埃斯顿伺服驱动器产品与安川电机“Σ系列”产品均具备免调谐功能、最高转速基本相同,公司也是国内少数具备机器人全产业链的企业之一。

- 苹果|库克压力确实大,在众多国产厂家对标下,iPhone13迎来“真香价”!

- 大屏|尺寸直追笔记本 曝国产厂商将推出高刷大屏旗舰平板

- DeepMind首席科学家:比起机器智能,我更担心人类智能造成的灾难

- 体验首款Linux消费级平板,原来芯片和系统全是国产

- 联想Yoga|国产手机支持国产手机产业链的发展?苹果揭开了它们的遮羞布

- 白白胖胖头顶起雾走走停停安全无误在哈尔滨站候车厅内一边消毒一边在室内移动的智能消毒机器人...|火车站里的机器人服务,是什么体验?

- 三星|2022国产旗舰持续发力,价格不占优的三星S22这些配置统治力还够吗?

- 机器人|售价10万的日本“妻子”机器人,除了生娃啥都能做?太天真了

- 军工|中国版“英伟达”诞生,核心技术完全自研,国产替代即将崛起

- 芯片|腾讯立功了,国产芯片迎来好消息,重要程度不亚于华为鸿蒙