文章图片

文章图片

【shopify|财华洞察|京东联手Shopify,谁是大赢家?】与腾讯(00700.HK)即将一别两宽的京东集团-SW(09618.HK JD.US) , 收拾心情重新上路 。

1月19日早上 , 京东与一站式电商SaaS平台Shopify(SHOP.US)联合宣布展开战略合作 。

简单来说 , 京东将为Shopify上的国际商家和新兴品牌开辟跨境电商入驻绿色通道 , 让中国消费者能够更方便、更放心地「海淘」 。

另一方面 , 京东表示 , 将助力中国商家一站式出海 , 通过Shopify建立面向全球市场的DTC(直接面向消费者)独立站 , 为Shopify全球商户开放基于京东供应链网络的优质商品池 。

笔者认为 , 相对于京东 , Shopify对于这段战略关系更加着紧 。

将触达14亿用户 , Shopify的未来不是梦

Shopify为商家提供技术架构 , 以及开店、扩张、营销和经营管理的工具 。 其收入主要分为两大类:订购式解决方案 , 以及商家解决方案 。

订购式解决方案的收入主要来自订购其平台服务的收入 , 包括平台费 , 销售终端(POS)专业版销售、主题服务销售、APP和注册域名销售等的收入 。

商家解决方案收入主要为通过其支付系统进行支付的处理费 , 以及来自Shopify应用商店、商家融资、消费者分期贷、物流运输仓储相关服务、POS硬件和履约解决方案、电子邮箱等服务的收入 。

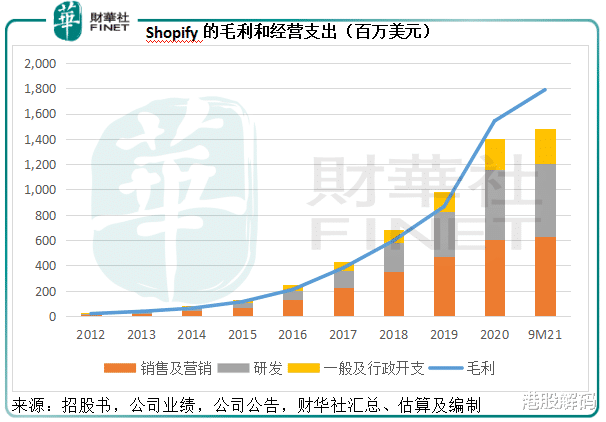

随着商家规模的扩大 , 商家解决方案的收入占比大幅提高 , 见下图 。

订购式解决方案的收入中 , 固定成本比例较大 , 主要为网宽等费用 , 随着收入基数的扩大 , 其毛利率也会得到改善 。 2021年前三季 , 该业务分部的毛利率达到80.95% , 也就是说每10元收入就有超过8元毛利 。

商家解决方案主要为服务收入 , 这涉及到服务成本 , 这些可变的成本占比较大 , 因此随着收入规模的扩大 , 若服务效率未相应提高 , 分部毛利率将降低 , 从而拖累该公司的整体毛利率水平 。 2021年前三季 , 该业务的毛利率为44.01% , 也就是说 , 该业务每10元收入 , 产生的毛利只有4.4元 。

从上图可见 , 尽管收入规模大幅提高 , Shopify的整体毛利率呈斜向下趋势 。

处于拼搏期的Shopify , 销售及营销开支以及研发支出几乎耗尽了毛利 , 见下图 。

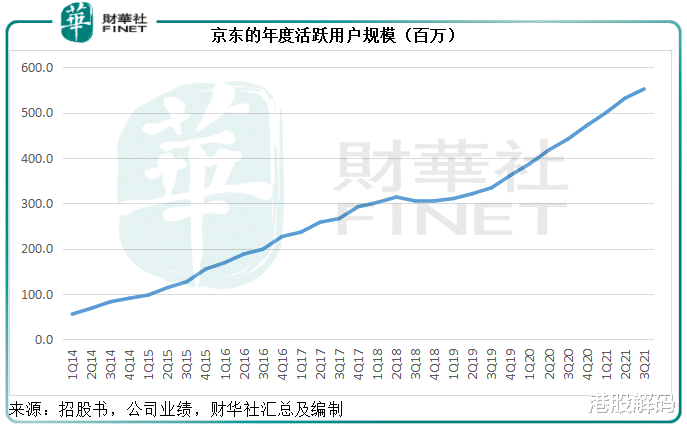

Shopify是依靠商家的加入来赚取收入及盈利 , 与拥有5.5亿用户的京东合作 , 无疑为Shopify进行了最有效的免费宣传 , 经营效率的提升将可抵消毛利率受压的负面影响 , 从而有利于整体利润表现 。

此外 , 中国庞大的消费市场让商家垂涎 。

截至2020年12月末 , 使用Shopify平台的商家达到174.9万家 , 遍布175个国家 , 其中北美占56%(美国占了50%) , 欧洲、中东和非洲占25%(其中英国占8%) , 亚太、澳大利亚和中国占15%(其中澳大利亚占6% , 这或意味着中国商家占比不到10%) , 拉美占了4% 。

由此可见 , Shopify上的商家主要来自美国、英国和澳大利亚 。 在这次与京东战略合作的新闻稿中 , Shopify就提到 , 拥有14亿人口的中国拥有全世界最大的电商市场 , 预计到2025年的产值可达到3.3万亿美元 , 比美国电商市场高出五倍以上!

这些来自GlobalData和Statista等调研机构的数据作不作得准是另一码事 , 从现有数据就可以看出两个电商市场的差距有多大 。

- 本文转自:中国网科技1月18日|京东集团与Shopify达成战略合作 打造京东国际海外商家入华新通道

- 京东集团与Shopify达成战略合作 打造京东国际海外商家入华新通

- 京东成为Shopify首个中国战略合作伙伴 “双循环”格局下释放跨

- 抖音|8个洞察解密《抖音电商新品牌成长报告》

- 苹果|自我反思 | 不要让消费者洞察和寻找需求成为泛泛空话

- 互联网+|2021年中国年轻用户电商消费洞察报告,电商市场迎来换道增长期,Z世代成为主要增长动力

- wordpress|WordPress真的比Wix或Shopify好吗?

- 消费新势力行业洞察报告

- 器件|智慧芽《氮化镓(GaN)技术洞察报告》:第三代半导体应用广泛

- 5G|洞察2021年中国家电产业变革的四个关键字