因为它,网友要弃用支付宝?

编辑导语:数字人民币听起来是个新鲜事物,但实际支付体验和其他电子支付工具相差无几。本文重点探寻了数字人民币支付的不同之处,和阻碍其成为主流支付工具的一些因素。一起来看看吧!

文章插图

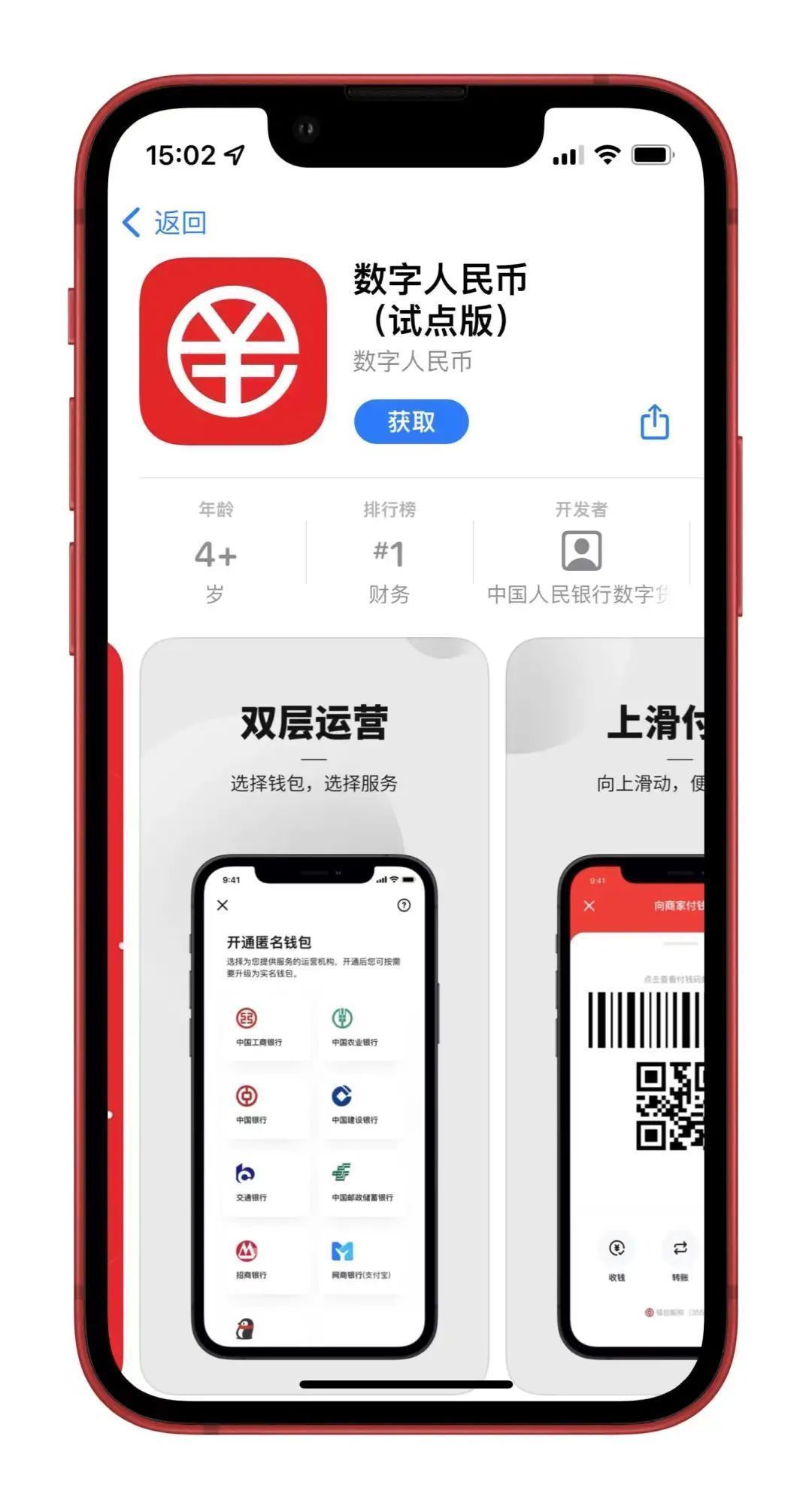

刚进入2022年,数字人民币试点就来到了新阶段,作为官方服务平台的“数字人民币(试点版)”App自1月4日起开始在各大安卓应用市场和苹果App Store正式上架。之前没有收到邀请或者参与的用户,现在也能自由地下载App并体验这个新鲜的事物。

在你兴冲冲地打开应用商店准备搜索并下载数字人民币App之前,我得提醒一句,目前数字人民币仅在冬奥会场景(北京、张家口)还有深圳、苏州、雄安、成都、上海、海南、长沙、西安、青岛、大连开展试点,其他地区暂时还无法注册。

文章插图

早在半年前,身处北京的雷科技就提前对数字人民币做了一番体验,如今再次探寻必然有了更多的疑问:注册、充值、支付体验是否得到改进?现在可以支持哪些互联网服务?数字人民币和现金的关系是否有了变化?相较支付宝和微信又有哪些异同?

这篇文章,将带你一起来看看开始走入社会更多场景的数字人民币。

一、支付体验与常见应用大同小异首先是下载、安装和注册,这部分和常见的电子支付工具相差无几,通过手机号注册账号即可进入主界面。值得一提的是,这个阶段并不需要进行手机号之外实名认证,用户可以体验到非实名的四类钱包的体验,即金额限制最低的存款与收付款,也不能同银行卡转账充值。

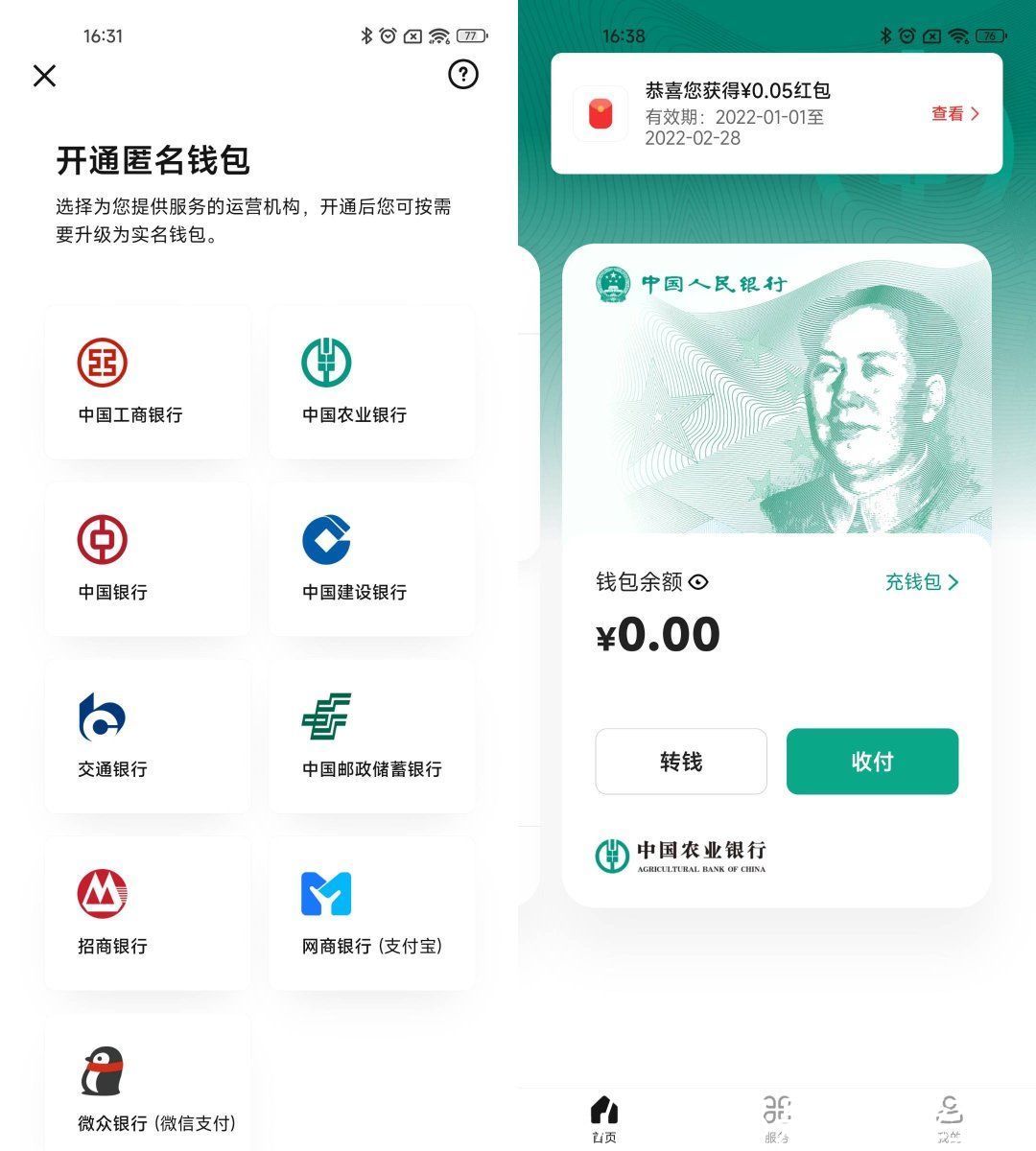

【 因为它,网友要弃用支付宝?】这里就要说到数字人民币的钱包概念,它大致等同于现实世界存在的钱包,每个账号下可以拥有复数个钱包。在当前的数字人民币设计中,钱包存储金额都依赖于银行提供的服务,因此开通钱包时会提示用户选择运营机构,而现在有九家银行提供数字人民币服务。

文章插图

虽然数字人民币被存储在钱包对应的银行中,但不代表在该银行真的新开通了个人账户,这还是个相对新鲜的概念。接着便能进行收付款了,二维码、NFC、手机号、钱包编号皆可,如果钱包内没有余额也想支付,那就得绑定银行卡将金额转入钱包,这里也需进行实名认证。

到这里为止,数字人民币App的体验都跟主流电子支付相差无几,注册、绑定银行卡、实名认证、收付款等流程都是熟悉的模样。等到要在互联网服务中通过数字人民币付款时,子钱包的概念蹦了出来:它相当于在已有的钱包下再新建一个金额互通的钱包,不过是跟服务一一对应。

文章插图

举个例子,当我在美团点外卖选择支付时,先要在数字人民币App中向美团推送子钱包,然后才能在支付页面以数字人民币付款。如果我有数个钱包都推送了子钱包,可以再做一次精细选择。看起来有点复杂,但好处是就算手机上没有安装数字人民币App,也能完成付款。

根据官方介绍,子钱包设计有三个优点:

- 即推即用而且可选择免密码付款;

- 用户可以灵活调节服务对应的子钱包的支付限额,不想用了还能取消推送;

- 不会向商户传递钱包和个人实名信息,最大限度保障隐私安全,这点也是数字人民币和电子支付在表面上最大的不同。

- 宋pro|23万起+全球首款搭载华为5G技术+刀片电池!网友:比亚迪汉值得买

- 刘作虎晒折叠 10 万次后的 OPPO Find N,网友评论很调皮

- 荣耀|iQOO Neo5S对比荣耀60,年货节2K预算换它们值吗?

- 智能手机|刘作虎晒出Find N测试机对比图 网友评论有点调皮

- sim卡|告别实体卡,高通发布iSIM卡:处理器内直接集成!中国网友却笑了

- 网友热议|《少年汉尼拔》主演去世 年仅37岁:曾和巩俐演感情戏

- 本文转自:新安晚报不知道你们是否跟我一样|新安生活馆|冬天出门带一个就行,它=充电宝+暖手宝+手机支架

- 拼多多|拼多多至今没倒闭,是因为国内所有电商平台中,只有拼多多吧消费者当上帝

- 三星|TP-LINK从来不公布CPU、内存、闪存参数,因为一公布就会导致销量骤降

- 智能手机|网友吐槽老罗离开后手机圈没进步、iPhone用腻 罗永浩:年后回归科技界