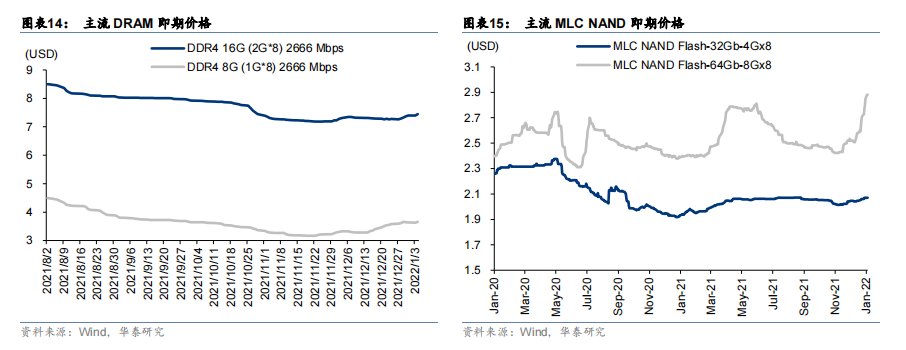

据万得数据,在西安疫情影响下,DRAM及MLC NAND芯片现货价格自12月下旬至1月上旬持续呈上行趋势。

文章插图

DRAM及MLC NAND芯片现货价格全球最大存储芯片商三星此前已经发布过财报预告,预计第四季度综合销售额为76万亿韩元(约合632亿美元,同比增长23.5%),营业利润为13.8万亿韩元(约合114亿美元,同比增长52.5%),尽管打破纪录新高,但仍然不及市场预期。

不过,这可能与存储芯片业务的关系不大。市场研究公司Counterpoint Research称,这可能更主要是受到员工奖金、移动业务营销成本及面板成本增加的影响。三星将于1月28日发布Q4财报,届时可以仔细探究其具体情况。

美光将于3月31日公布2022财年第二季度(自去年12月至今年2月)财报。此前公司预计,该财季的营收指引为73-77亿美元(中位数环比下降2.5%或同比增长23%)。华泰证券预计,美光第三财季收入或将同比增长20%,利润或同比大涨96%。天风电子则预计,美光第三财季收入或同比增长21%,利润同比增长29.8%。

由于存储芯片价格持续上行,国外多家投行已经在近期上调了美光的评级,并多数提到了存储芯片毛利润可能上行的情况。

美银全球分析师 Vivek Arya 将美光股票的评级从“中性“上调至“买入”,目标价从76美元上调至 100 美元。他认为,PC市场最近的“库存消化”问题已经有所缓解,DRAM芯片价格下行压力也随之减少。此外,美光在数据中心增长、5G和其他关键趋势方面具有引人注目的作用,鉴于该股在2021年的表现落后于更广泛的芯片行业,因此它的股价可能会追赶上此前与同行的差距。

Summit Insights Group分析师Kinngai Chan 将美光评级从“持有”上调至“买入”。他表示,近期风险现已计入股票价格,而随着2022财年下半年DRAM半导体制造成本下降速度超过价格下降速度,美光的毛利率可能开始扩大。

Susquehanna Financial Group分析师 Mehdi Hosseini 重申了他对美光股票的正面评级和 125 美元的目标价。“我们相信情况正在再次发生变化。”他认为,从夏季末开始,随着供应增长持续受限,且需求增长持续强劲的因素推动,美光利润率提高,市场的担忧也会随之下降。

【 dr2022“芯”事重重!全球半导体明星股业绩提前看】看点三:半导体设备需求仍然超强 零部件缺货或持续影响交期

据 SEMI及SEAJ的最新数据,2021年11月,北美半导体设备出货金额39.33亿美元(环比+5.01%),创历史新高;日本半导体设备出货金额达26.81亿美金(环比+3.22%)。

随着各国家和地区在半导体领域竞争愈加激烈,使得半导体设备需求持续坚挺。分各地区来看,中国台湾第三季度以73.3亿美元的半导体设备采购规模反超中国大陆和韩国,跃居第一,环比增长 45%。在美国致力于扩张本土产能的相关激励政策推动下,11月德州仪器、三星以及英特尔均已公布在美新建厂计划。

据SEMI预估,2021年全年,设备制造商半导体制造设备销售总额有望突破1000亿美元大关,达到1030亿美元,同比增长44.7%,2022年将进一步攀高至1140亿美元。

刚刚发布财报的阿斯麦也好于预期。尽管柏林工厂本月发生火灾,但该公司仍预计2022年的销售额将同比增长20%。

不过华泰证券指出,当前由疫情引起的生产和运输困难致使全球关键设备零部件短缺问题依然严峻,设备交期继续拉长,零部件短缺仍然是限制设备商产能的最重要因素。

看点四:马来西亚洪水对封测产能的影响

去年12月,马来西亚遭遇洪水灾害,道路堵塞、港口中断情况严重,半导体厂商正常生产及货品交运均受到严重影响。

- OpenCloudOS|龙芯中科宣布加入OpenCloudOS操作系统社区

- Intel|Intel “3nm”处理器曝光:144核425W功耗 IPC大涨39%

- 数字人民币使用场景再突破 “硬件钱包”可在京东年货节线上购

- 京东发布2022春节送礼消费趋势:年货节首周“年礼”搜索量环比

- iPhone|iPhone“十三香”所言非虚!苹果超越所有友商斩获第一

- 支付宝|支付宝“集五福”活动即将开始,随机福卡提前领

- 园区|满满的“科里科气”!安徽首条人工智能商业街将在合肥亮相

- 荣耀|三星平板搞“刘海屏”?疑似Galaxy Tab S8曝光

- 腾讯|上合组织五国“爆款年货”亮相阿里平台,外交官拜年各显神通

- 智能手机|5G会不会干扰飞机?民航局回应:国内“航空5G”与近期国外情况不同