高增长|国内最大半导体企业诞生,多重因素驱动未来高增长,值得投资吗( 二 )

(2)工业领域占比34%

这是最大的细分市场,工业自动化需要半导体,光伏发电,风电都需要大量功率半导体,所以未来随着光伏和风电的发展,市场也会越来越大。

(3)消费电子

消费电子产品主要是节能变频需要功率半导体,不变频的家电半导体价值量0.79美元,而变频的家电达到10.67美元,提高了十几倍,这也是格力成为安世二股东的原因,因为他需要在这块发力,格力在这一块是需要追上老对手的。

(4)通讯领域

由于5G的基站的耗电量相比4G大幅提高,约是4G的3倍,将带来更多电源管理需求,从而带动功率半导体市场发展

文章插图

三安世业务情况

闻泰的客户大部分是消费电子巨头,收购安世后就打开了大陆市场,可以把大陆地区客户导入安世,安世的市场份额有望进一步提升。

安世的客户

汽车领域客户:博世、比亚迪、大陆、德尔福、电装等;

工业与动力领域客户:艾默生、思科、台达、施耐德等;

移动及可穿戴设备领域客户:苹果、谷歌、乐活、华为、三星、小米等;

消费领域客户:亚马逊、大疆、戴森、LG等;

计算机领域客户:华硕、戴尔,惠普

都是各个领域的大型知名企业

2018年,安世集团104.31亿元,增长34.78%,从2016年起复合增长率16.1%;利润总额20.4亿,净利润16.2亿,增长35%。

市场份额从12%提高到14%,目标是2021年销售额20亿美元。过去2年业绩增长如此强劲,是因为增加了在广州,汉堡,曼切斯特的晶圆产量。

分产品看

安世双极性晶体管和二极管业务收入40.2亿元,占比38.5%;逻辑器件和ESD保护器件业务收入33.1亿元,占比31.8%;MOSFET器件业务收入26.0亿元,占比24.9%。

分地区看

2018年安世大中华区实现收入44.4亿元,占比42.5%,是业务占比最高的地区。

毛利率:

安世集团的综合毛利率较高,2017年和2018年分别为34.14%及35.76%,高毛利是因为公司拥有60多年的专业半导体生产经验,生产效率高,成本低。

三费率

2018年安世集团销售费用、管理费用、研发费用、财务费用分别为7.1亿元、6.0亿元、4.2亿元、1.6亿元,占营收分别为6.82%、5.80%、4.01%、1.49%。安世集团2018年销售费用和管理较2017年有一定下降,主要是因为2017年产生了比较多与收购安世半导体相关的费用。另外,受到银团贷款和汇率波动的影响,2018年的财务费用较2017年也有较大幅度下降。

负债率

从安世集团的资产及负债情况来看,公司2017年和2018年的资产负债率分别为36.82%和34.52%,均处于比较良好的范围。

四竞争情况

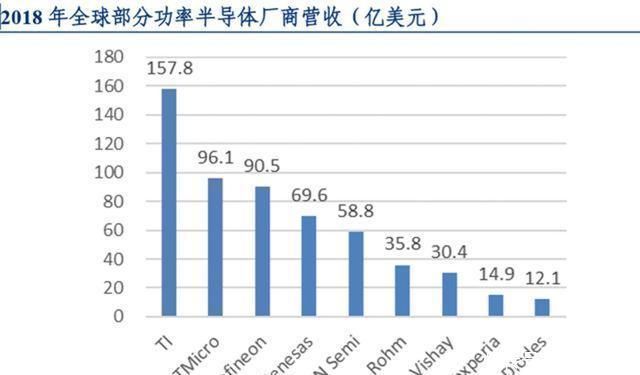

从整个功率半导体的竞争格局来看,全球排名靠前的功率半导体厂商基本被欧美及日本厂商垄断。2018年全球排名前三的功率半导体厂商分别为TI、STMicro与Infineon收入分别为158亿美元、96亿美元与91亿美元,安世半导体收入为14.9亿美元,是全球排名靠前功率半导体厂商中唯一的国中国公司。

文章插图

国内主要竞争对手

1斯达半导体

是国内IGBT领域领军企业,占全球市场份额2.2%,排第8名,国内第一,刚刚上市

2士兰微

产品得到了华为,三星,索尼,格力,美的,等大客户认可,竞争力强

3台基股份

大功率半导体已经量产,具有年产200万只半导体的能源,主要产品市场占有率国内连续多年名列前茅。

- 高通骁龙|骁龙870因为定位被低估?其实没有,不过骁龙888确实让人失望

- 华为手机鸿蒙系统隐藏的高级版闹钟,你会用吗?这么简单,快试试

- 高峰|苹果妥协!现在在荷兰收取27%的应用支付佣金

- 基站|世界上海拔最高公路终于有基站了:手机信号实现全覆盖

- 华硕|华硕更改PCIe 5.0电源12PIN描述:功率改为最高450W 此前为最高600W

- 德国研究所|俄罗斯00后“天才情侣”加入华为,高颜值高智商情侣,网友慕了

- 外设|华为云手机能替代5nm3nm高端机么专家一席话让人心惊

- 高通终于醒悟!果断抛弃三星:将在下半年推出台积电版骁龙8G1P芯片

- 2021年中国手机芯片市场:联发科超高通成大赢家,华为出货3000万

- 菜鸟驿站|高通终于醒悟! 果断抛弃三星: 将在下半年推出台积电版骁龙8G1P芯片