文章插图

图片来源@视觉中国

文丨vb动脉网

找到一个合适的词来形容医疗AI的2021年并不简单。

远方IBM Watson寻找金主的事件书写了一个略带阴翳的开端,但声声叹息尚未结束,科亚医疗便交出了自家的招股书。随后的数个月,审评审批、融资并购、政策支持此起彼伏,AI似乎愈发得到医院、投资人、政府的三方认可。

影像、信息化是AI之中跑得最快的两个赛道。2021年,招股书、招投标与合同交易的披露给予了我们判断AI未来发展的关键数据,影像从“0”走到“1”,信息化从“1”走到“10”。

如今又是新的一年,新旧的交汇点,动脉网找到了近十位行业人士进行交流,是对2021年进行复盘,也是对2022年进行展望。

烧钱时代结束,医疗AI看营收2021年1月15日,医渡科技敲钟港交所,零氪科技紧随其后,于6月向纳斯达克递交了招股书。两家头部企业的接连奔赴标志着新一代医疗IT企业从一级市场到二级市场的跨越,也道出了医疗AI走向商业化的数种模式。

无独有偶,影像AI同样在2021年迎来上市潮,科亚医疗、鹰瞳科技、推想医疗、数坤科技相继提交招股书,2020年营收的数倍增长成为影像AI的常态。

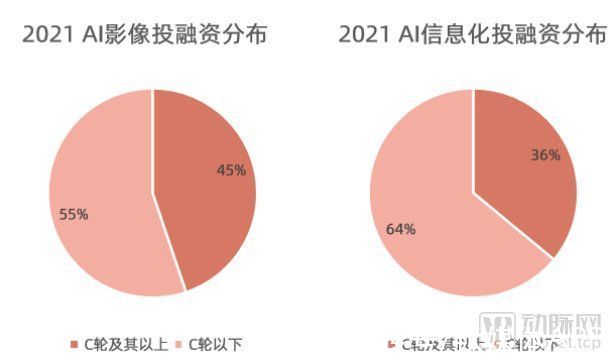

与之相对应的是一级市场的疲软,蛋壳研究院数据显示,2022年影像AI一级市场总融资事件数量28起,信息化AI一家市场25起,融资次数偏少外,其中的绝大部分资金还流向了C轮以上的中后期企业。

文章插图

从数据层面上谈,IPO是医疗AI2021年当之无愧的“关键”,但究其意义,IPO当真担得起这一项职责吗?

在过去数年蛋壳研究院对于医疗AI的研究之中,我们尤其注重于投融资数据。毕竟,2015医疗人工智能潮起至今,医疗人工智能企业们始终奔跑在产品研发、医院开拓的道路上,大部分企业营收不到千万。在这一阶段,“融资”是一个描述AI行业热度较为直观的维度,可以一定程度衡量AI企业的产线、医院合作推进速度。但到了今天,“盈利能力”已经成为头部AI考量问题的关键。

什么决定了盈利能力?从短期来看,是产品质量与真实需求产品质量与真实需求。

“商业化乏力的本质,是企业的产品质量的缺失,医生不认可这个东西。”一位在AI领域呆了多年的从业者告诉动脉网,“有些产品是质量不行,有些产品则是不能满足临床需求。”

“对于需求的甄别筛掉了一大批企业。到现在,剩下的企业几乎都是踏着医生的临床需求进行循序研发。毕竟,这里的AI是‘医疗+AI’,‘不是AI+医疗’。”

数家递交招股书的AI企业显然满足要求。自注册审批跑通后,鹰瞳科技2020年全年营收较去年涨了5成;推想医疗年增长318%;数坤科技甚至翻了32倍,半年营收便超过了5000万。其他企业虽无明确的数据披露,但均表示有较大幅度的增长。

不过,医疗AI当前的盈利很大程度上来源于过去数年积累产品的成功商业化。红利总有消逝的一天,到了那个时候,医疗AI企业倚靠什么发展?

医疗AI的长期主义:闭环、跨界与“停滞”的突破性探索解决方案的完整性是医疗AI构建长期影响力及扩大市场触及范围的关键。从目前通过NMPA审批的AI产品来看,AI只能在特定的一个或几个问题上进行解决,但对于影像科医生而言,肺部的慢性肺阻、肺积水,肺以外的骨折、心脏相关疾病,影像科医生在阅片时看到的所有疾病都需要报告。所以,单点功能的AI不一定能降低医生的工作量,反倒有可能适得其反。换句话说,AI企业要长远的生存下去,必须要由点及面,开启全方位的升级。

- CPU|都是骁龙778G处理器,华为为什么不到50万分?

- 平板|2022年 二合一平板电脑杀回来了

- 二手|翻新、暗病、到手刀!二手机坑人事件层出不穷

- 人物|不到19岁的谷爱凌36天拿了6个冠军!还有2银1铜

- 公有云|国内云服务市场格局初显,"四朵云"的最大公约数到底是什么?

- 和讯SGI|和讯SGI公司|虹软科技和讯SGI评分为87!净利润大跌,从美颜相机到自动驾驶,“杀出重围”困难重重

- iPhoneSE|iPhoneSE3有望3月8日登场,从外观到配置再到价格,剧透得很彻底

- 华为鸿蒙系统|麒麟芯片+4000万三摄,从1899元跌至1180元,鸿蒙5G手机更亲民了

- realme|最便宜骁龙8 2K屏旗舰!realme GT2 Pro直降500:到手3699元

- 从眼睛里,竟能读出早死的预兆?