文章图片

日前 , 光通信行业市场调研机构LightCounting发布最新一期的市场报告 , 分析了中国光器件和模块的市场表现 。

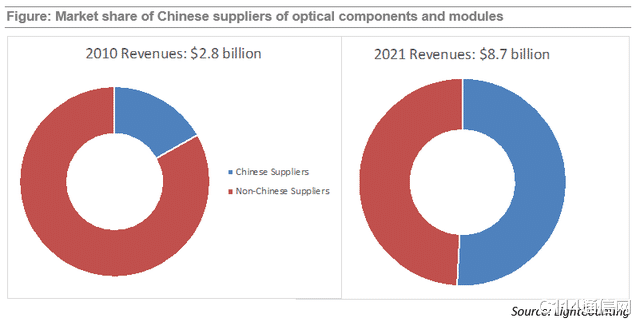

LightCounting指出 , 2021年中国光器件和模块制造商达到了一个里程碑:中国的前十大供应商的销售收入超过了西方竞争对手 。

【跑分|超过西方竞争对手!2021年中国光器件厂商占据半壁江山】下图说明了中国供应商的市场份额如何从2010年的15%增长到2021年的略高于50% 。 “虽然这张图表是基于公开报告的主要光器件供应商的总销售额 , 但我们相信光模块的销售额的结论是非常相似的 。 ”

LightCounting表示 , 中国供应商最初的成功得益于中国国内对光器件和模块的强劲需求 。 此外 , 面向总部位于美国的云计算公司的光学产品销售 , 推动旭创科技和其他几家中国供应商在2017-2021年创造了新的销售记录 。

2017-2020年 , 中国云计算公司对光器件的需求也在不断增加 , 但这在2020年底突然停止了 。 LightCounting指出 , 那段时间中国的云计算公司都受到严格审查 , 这种新的不确定性减缓了头部企业对云计算数据中心基础设施的投资 , 我们预计在2022年不会出现快速转机 。

中国的电信服务提供商对光网络基础设施的稳定投资 , 在2021年为中国光模块供应商创造了20亿美元的国内市场 , 无线前传和 FTTx 收发器和BOSA占中国部署的光器件销售额的很大一部分 。

随着本轮5G和10G FTTx部署的完成 , LightCounting预计用于云数据中心和它们之间的网络的光模块将主导中国的光学需求 。 不过 , 与我们2021年1月的预测相比 , 我们降低了对中国云计算公司高速以太网光学产品的销售预测 , 以反映中国云计算巨头面临的新的监管不确定性 。

另一个影响中国服务提供商决策的政府优先事项是 , 希望将更多业务分配给本土制造商——不仅是光模块 , 还包括其中使用的激光和探测器芯片 。 尽管中国芯片供应商取得了重大进展 , 但在高速(50G及以上)组件的开发方面 , 仍落后于西方竞争对手2-3年 。 国内缺乏200G、400G和800G光器件的供应可能会限制这些产品在未来5年内在中国的部署 。

此外 , 美国对华为的制裁也可能影响中国服务提供商的部署策略 。 由于华为无法获得相干DSP等产品所需的最新ASIC制造技术 , CSP可能会推迟400G技术的部署 。 在过去的十年里 , 中国完成了大量的升级项目 , 为中国CSP在未来一两年继续部署100/200G光学系统创造了足够的网络带宽缓冲 。

LightCounting表示 , 所有上述因素导致了对未来5年中国光器件需求预测的下降 。

C114通信网 水易

- AMD|AMD低功耗锐龙5 5625U跑分曝光:比上代提升仅2%

- 显卡|Intel新显卡跑分只有GTX 1060水平,但可能不是真实水准

- 惠普|别只看跑分和处理器,买手机搞清这几点,要少花冤枉钱

- 三星|号称最强的安卓手机,三星 S22 的跑分依然被 iPhone 13 碾压...

- 疯狂|小城市9比1,正式超过支付宝!微信支付成中国最大的支付软件!

- 号称最强的安卓手机,三星 S22 的跑分依然被 iPhone 13 碾压...

- 跑分|红米 k40、iQOO Neo5和真我GT2Pro之间,买哪款更好?

- 跑分|友商真香机加速清仓,70万跑分+120Hz+65W闪充,仅1599元

- 编程|小城市9比1,正式超过支付宝!微信支付成中国最大的支付软件!

- 芯片|国人耳朵被西方“掌控”,占国内90%市场,万家中企却不敌6家外资