从弗若斯特沙利文对于下沉市场交易平台的排名中可以看出,汇通达是排名前五的平台中唯一对SaaS产品收费的交易平台。

这也是汇通达不同于一般批发商的特殊之处,即存在多元化的变现方式。其收入中除了交易类业务之外,还包括商家解决方案收入、订阅收入等。在招股说明书中,汇通达亦多次提及其SaaS业务。

作为汇通达的投资方之一,盛景嘉成认为汇通达是一个“新物种”,是由产业公司(五星电器背景)+SaaS化系统+交易平台的混搭产生化学反应,形成的产业路由器模式。

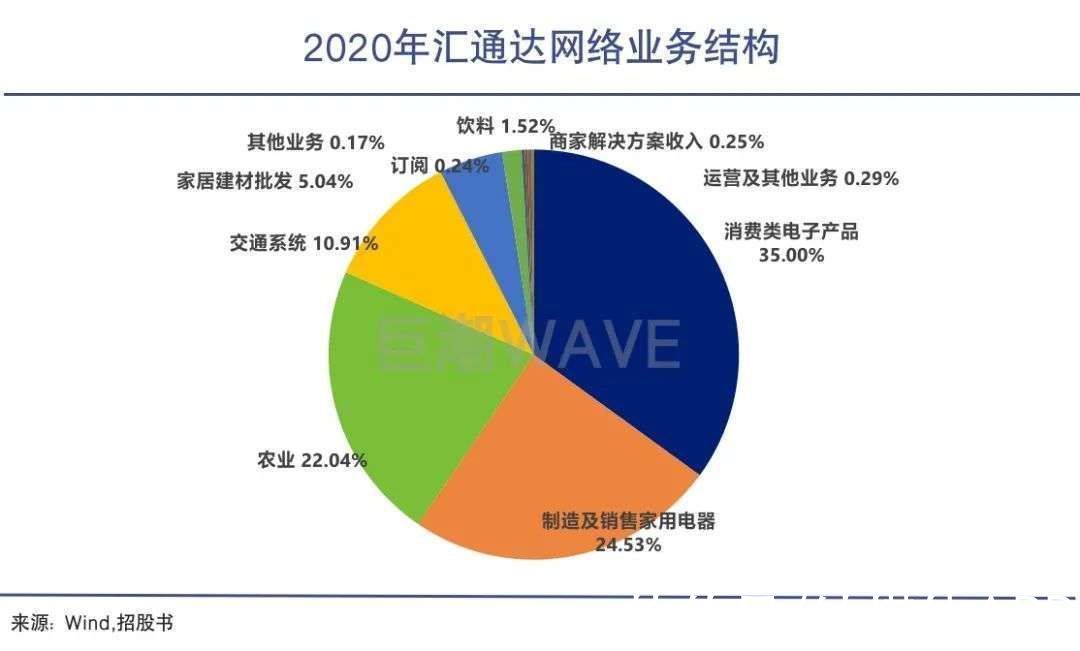

不过,从收入结构来看,交易类业务近三年半一直占到汇通达收入的99%以上,而SaaS业务的收入占比尚不足1%,更像是在蹭概念。

文章插图

交易类业务收入占比99%决定了,汇通达本质上仍然是一家B2B电商公司,B2B电商业务的表现才是决定其估值的核心所在。

对于B2B赛道而言,细分产业的选择尤为重要。在已上市的B2B公司中,我们既能看到像国联股份一样利润丰厚的B2B公司,也有像摩贝一样长期亏损的B2B公司,而决定因素就是产业特性。

零一创投的观点认为,一个产业中的上下游层级比较多,利用信息差赚取利润的经销商多,他们赚的利润越多,作为交易平台产生的效益就越大。

但汇通达所布局的家电、消费电子、农资农机、家居建材、交通出行、酒水饮料6大行业则普遍层级不多,且价格相对透明、信息差较小,尤其是在各类电商和品牌加盟店体系的冲击之下。

这就导致作为交易平台的汇通达能从中获得的利润率并不高。招股书显示,汇通达2018年、2019年、2020年以及2021年前三季度的销售毛利率分别为3.38%、2.93%、2.71%和2.64%。可以说,其赚的每一分钱都是从牙缝里挤出来的。

但即便如此,仍有京东京喜通和天猫优品等不差钱的对手可以忍受更大的亏损,以谋求进一步占领下沉市场。这些巨头玩家不向夫妻店收取SaaS订阅费,且在物流基础设施上有着先天优势(汇通达采用第三方物流供应商)。

对于汇通达来说,获得资本市场的支持并不难,但想让资本拿出更多钱来恐怕并不容易。

- 本文转自:文汇网2月12日|义乌中国小商品城开市营业,张灯结彩迎新春

- 本文转自:全国能源信息平台【能源人都在看|18家主要压裂技术服务企业汇总(附部分三桶油供应商名单)

- 新概念英语词汇及跟读音频:第2册第61课

- 支付宝|支付宝与美国摩根大通达成合作,目的是什么?让马云变成现在这样

- 本文转自:文汇客户端北京冬奥会上|羽生结弦挑战4A时,大脑中的时空信息如何高效整合?最新发现颠覆经典假设

- 本文转自:文汇报近日|读书 一个没有心的杀手机器人会遇到怎样的道德困境?

- 本文转自:都市生活汇无论是假期探亲访友|年品电商销量多个榜单位居第一,稻香村实现新春营销“开门红”

- 三星新品发布会汇总!Galaxy S22系列三款新机发布,5499元起

- 孙志明|“汇智互娱智能”获千万元天使轮融资

- 客户|用7步脚本法,快速搞定产品汇报