代理商|“山寨机教母”翻盘( 四 )

04 换了战场,却连年亏损天语败退,荣秀丽曾向华平投资承诺的上市,也不了了之。但是,另一个IPO却在赶来。

2010年,天语手机在智能手机市场一再挣扎之时,荣秀丽创办了唯捷创芯。

一块手机的主板上,有1/3的空间被用于射频电路,射频电路共同作用,完成手机接收、发送信息的过程。

手机射频前端芯片需要集成功率放大器(PA)、滤波器(Filter)、射频开关(Switch)、低噪声放大器(LNA)等元器件。

唯捷创芯所从事的主要是射频中的功率放大器(PA)模组,相关产品2021年上半年的营收占比达到97.27%。根据CBInsights发布的《中国芯片设计企业榜单2020》,公司的4G射频功率放大器产品出货量位居国内厂商第一。

全球主要PA模组供应商为美国公司RFMD、Skyworks等,选择空间有限。手机和芯片行业的周期性行情决定了,PA模组时常出现供应不足的情况。

唯捷创芯初创时部分研发人员正是来自射频老厂RFMD,主要研发2G射频PA产品。从这一角度解释,荣秀丽选择切入射频市场,部分原因在于满足天语的需求。

不过,与天语错失智能手机市场机遇不同,2010年成立的唯捷创芯一脚踏上射频芯片风口,甚至在射频市场中“击败”了曾经的天语“故交”联发科。

2017年,联发科以公开收购的方式将络达科技收入麾下。络达科技成立于2001年,产品线十分广泛,包括手机功率放大器、射频开关、低噪声功率放大器、蓝牙芯片等。

为了抢夺市场,荣秀丽与曾经的“老朋友”联发科打起了价格战,最终以联发科退让而收场。

2019年4月,联发科通过100%持有的Gaintech公司,战略投资唯捷创芯,并成为其第一大股东,同时解散络达旗下PA部门,宣告了唯捷创芯在国内PA市场中的地位。

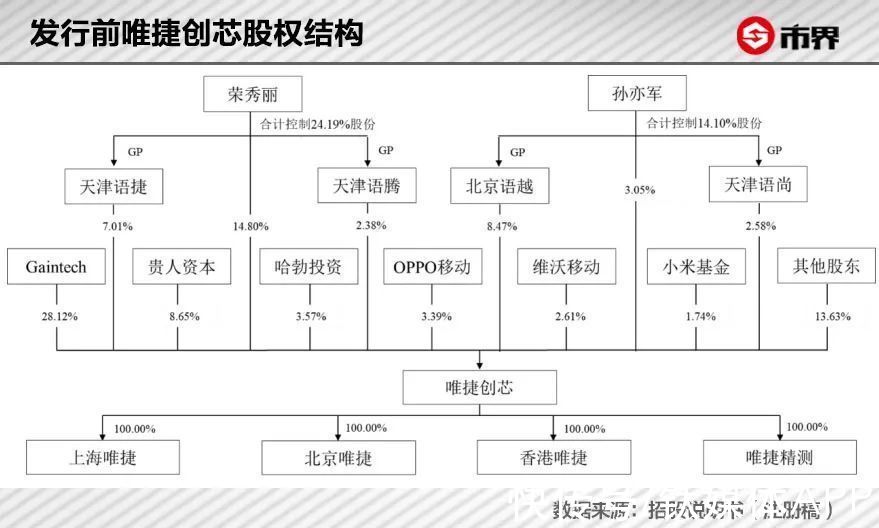

2020年,哈勃投资、OPPO移动、维沃移动、小米基金等也入股了唯捷创芯。唯捷创芯的实际控制人为公司董事长荣秀丽与董事、总经理孙亦军,发行前,二人合计持有38.29%的股份。

文章插图

唯捷创芯在招股书中提到,公司的下游客户主要包括小米、OPPO、vivo等主流手机品牌厂商,以及华勤通讯、龙旗科技、闻泰科技等移动终端设备ODM厂商。

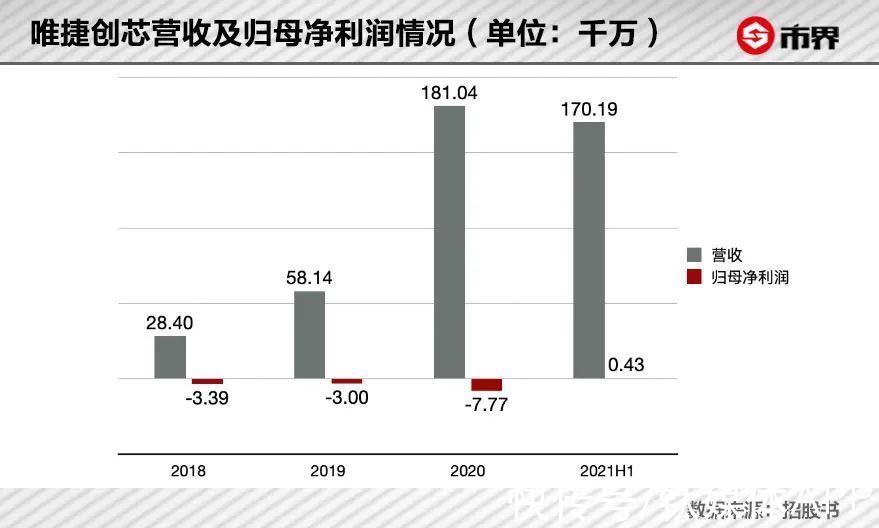

从2018年至2020年,唯捷创芯的营业收入增长很快,但是,严重依赖于大客户——对前五大客户的营收占比高达99%左右。而且,归母净利润在连续亏损,这主要是因为,公司毛利率较低,大额股份支付费用与高额研发费用等期间费用支出大。

文章插图

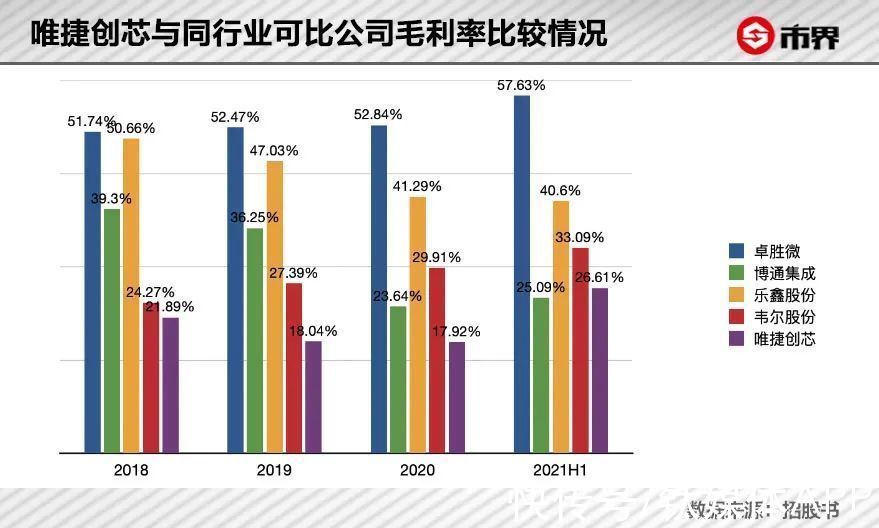

2018~2020年,唯捷创芯主营业务毛利率在17%~22%间徘徊,2021年上半年,提升至26.61%。相比之下,国内同行业可比公司同期平均毛利率为39.10%,而美国Skyworks高达49.69%。

文章插图

除了在全球市场中占据主导地位的美系和日系射频前端企业,国产PA厂商竞争也十分激烈。而唯捷创芯最核心的产品为毛利率较低的4G PA模组,2020年营收占比仍近89%。

招股书显示,2020年,唯捷创芯4G型号PA模组的销售单价为2.93元/颗,毛利率为16.53%,远不及5G型号5.11元/颗的单价、31.17%的毛利率。

唯捷创芯同时还提到,公司尚不具备5G高集成度射频前端架构方案的完整能力,面临4G向5G迭代过程中更高技术挑战的风险。

在2018年与2020年,唯捷创芯实施了3次股权激励和1次股票期权激励。其中,2020年,公司确认股份支付费用1.74亿元,受此影响,当期归母净利润为-0.78亿元。

因实施股权和股票期权激励计划,唯捷创芯将于2021年至2024年逐年确认大额股份支付费用,预计2021年确认股份支付费用约6.4亿元,预计归母净利润仍为负。

- 美团|外卖平台为何用算法把外卖小哥“逼”成生死时速下的高危群体

- 激光电视|这家号称投影圈中“法拉利”的品牌,为何在中国市场对激光电视“弯腰”?

- 三星|韩国“名牌”横行国际市场,蝉联16年销冠,为何在中国行不通

- m2022开年就火力全开 各大智能手机厂商的“快武功”

- 金卡|“青眼白龙”游戏王金卡再现法拍平台:起拍价 8 万元

- 腾讯|“拼”在腾讯没有前途

- 红米手机|一分钟卖出2.8亿元,国产“新爆款”诞生,跑分突破百万

- 天使轮|“砺算科技”完成数亿元天使轮融资

- 居中打孔屏|小米 Redmi K50 标准版渲染图曝光,比 Pro 版多了个“圈”

- 崩溃|英雄联盟服务器崩溃上热搜,不停机更新变成“死机”更新?