伴随着电池成本下降的,是动力锂电池需求的高景气,主机厂纷纷表示缺电池、特别是缺高质量的好电池。我们预计未来随着固态电池的量产应用和正负极材料的改性创新,锂电池将越来越往质优价廉的方向发展。

文章插图

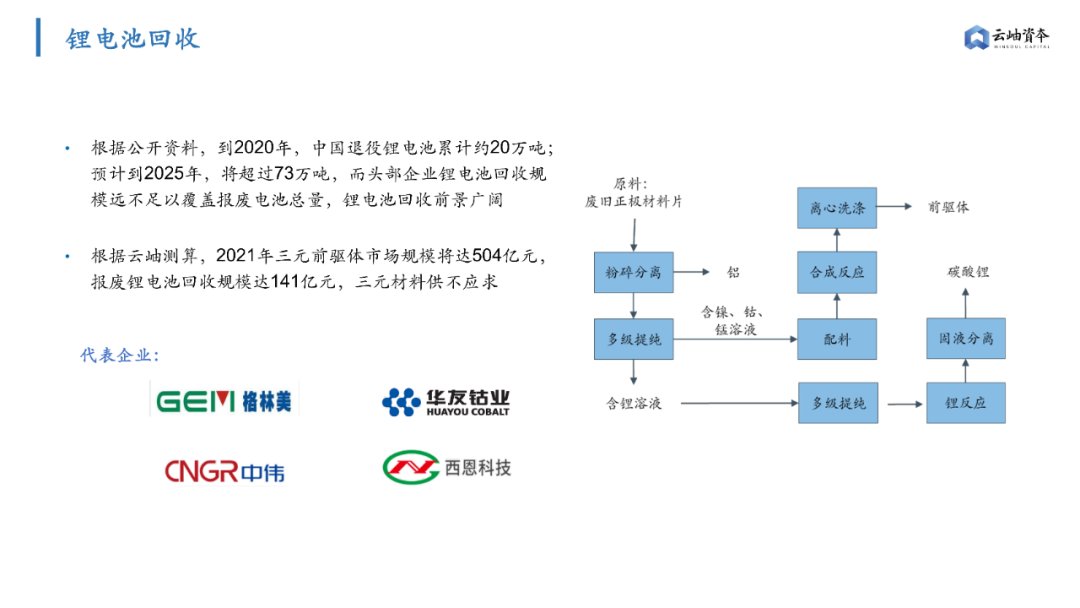

锂电回收:电池将迎来退役潮,锂电回收成为风口随着新能源汽车的快速发展,电池退役将渐成规模,根据公开资料,预计到2025年,退役电池将超过73万吨,锂电回收半年之内成为爆发热点。

(1)回收来源

谈起锂电回收,避不开一个关键性问题:未来废电池从哪里来?

根据调研,目前锂电回收还处于非常混乱的状态,本身退役的动力电池量还不大,目前拿到电池的也多为各地大大小小的电池回收商(类似“批发商”),其依据地域优势和关系网络拿到部分电池,进行简单的拆解、破碎后,将极片、粉末卖给有处理能力的厂商。

而随着电池回收资质和责任的落实,未来电池回收的责任可能落到电池厂商甚至是更上游的材料厂商。部分海外电池厂商无法在海外处理废旧电池,则会要求上游材料厂商负有一部分回收责任。目前一些电池银行、换电厂商也在积极寻求与电池回收厂商的合作。

(2)回收方式

从回收方式上来看,电池回收主要分梯次利用和再生利用。

梯次利用是对回收的电池进行分类、破碎、拆解、分拣,形成报废电池和二次重组电池,将能够再使用的废旧电池重新应用在二轮车、储能等场景。

再生利用则是从废旧电池中提取出有用的金属盐和原材料,如硫酸镍、碳酸锂、硫酸钴、硫酸锰、甚至前驱体等。

从工艺上看,再生利用工艺技术门槛更高,也越来越受到追捧。工艺和技术的差异化能力也决定了相应的毛利空间。

电池回收厂商通过再生利用提取出有用金属后,也开始往材料端探索,探索更大的增值空间。

除了工艺和技术能力外,产能、环评审批及环保工艺、土地资金的储备、上游电池资源也都将成为电池回收行业的重要门槛和竞争要素。电池回收白名单未来也将成为进入的重要资质,有电池资源的厂商会优先从白名单上挑选具备回收处理能力的合作伙伴。

除创业公司外,越来越多的电池厂也在下场布局锂电池回收板块,锂电池回收领域形成了电池厂系、主机厂系、拆车厂与车后市场系三种主流派系,可以预见,未来锂电回收行业将会越来越规范化、三种派系博弈的状态也更加微妙。

文章插图

云岫认为,锂电行业既可以说是一个传统产业,有着大量十几二十年经验的行业老兵孜孜不倦;又可以说是一个新兴产业,大家都在这场电动潮中拼命学习、捕捉机会,与新技术、新材料、新思维不断发生碰撞。

可以预见,未来两年一定是奔向TWh时代的高歌猛进的两年,因此企业需要在这场强者环伺、虎视眈眈的战役中坚持创新精神、不断追求技术的进步,同时又存敬畏之心,以精益创业的态度,捆绑需求、稳定供应。

从产业投资的角度,比起盲目追赶热点,更需要找到能在这场浪潮中以务实的心态扎实地做好产品和服务的团队,携手共进。

文章插图

部分参考资料

[1]东吴证券:电动车2021年10月专题报告——行业景气度持续向上,电池技术加速升级

[2]国信证券:H1锂电总结:完美收官,火热延续

[3]申万宏源:锂电设备行业深度报告之二:本轮扩产不一样,锂电设备景气更长

- 沃尔玛|全年营收近6000亿!沃尔玛零售反超亚马逊

- 财联社|经过大规模扩产后 磷酸铁锂产能过剩或将在明年出现

- 红米手机|收入超过6000亿,为何总有人说华为太难了?

- 厂区|台积电计划将旗下厂区所有不断电系统电池改为磷酸锂铁电池

- 供电|台积电机房用上磷酸铁锂电池及沉浸式散热技术:每年将节电4亿度

- 华为|华为6000亿研发费没白花,英方终于说出了“实情”

- 台积电|台积电机房用上磷酸铁锂电池及沉浸式散热技术:每年将节电4亿度

- 磷酸铁锂电池|台积电改采磷酸铁锂电池直流供电系统为电脑机房供电

- 正极材料|德方纳米:拟约75亿元投建新型磷酸盐系正极材料生产基地项目

- 10年投资6000亿、5年扩产30%,英特尔想赶超台积电却是