文章图片

文章图片

快手电商外链接合作“停歇” , 并不简单!

近日 , 快手(01024.HK)电商针对商家、达人发布公告称 , 因第三方电商平台与快手合作协议变更 , 自2022年3月1日00:00:00起 , 淘宝联盟商品链接将无法在快手直播间购物车、短视频购物车、商详页等发布商品及服务链接;京东联盟商品链接将无法在快手直播间购物车发布商品及服务链接 , 可在短视频购物车、商详页等发布商品及服务链接 。

对于此次规则调整 , 快手电商方面提醒商家 , 为保障消费者体验 , 建议商家朋友们提前做好结算和售后订单处理 。 对此 , 有接近快手人士表示 , 此次调整系合约到期 。

作为国内乃至全球数一数二拥有庞大用户的短视频头部平台 , 企业管理、运营制度和战略合作管理方面肯定也是强于其他企业 , 不可对“提前续约”这种一般人都能意识的到的常规操作 , 都能忽视吧;另外 , 电商外链接合作的停歇 , 肯定对平台自身和用户的收入或多或少产生一定影响 , 公司管理者肯定比谁都清楚吧 。 因此 , 以“合同到期”为由 , 来解释电商外链接合作“脱钩” , 显然不能让人信服 , 也有些牵强 。

电商外链接合作“脱钩” , 或许是快手对自身长远战略发展的一次调整 。 这次调整或许会对公司盈利方面 , 产生实质性的影响!

【京东|财华聚焦|向盈利冲刺! 快手电商“单飞”会快乐吗?】外链接合作“脱钩”背后的投资逻辑

从二级市场角度来看 , 上市至今 , 快手股价犹如滑铁卢般毫无节制的下跌 , 以及连续性亏损和盈利平衡迟迟未现 , 让投资人对其未来长远发展和投资回报 , 产生了实质性的影响 。

截至2022年2月24日收盘 , 快手股价为86.5港元 , 较上市发行价115港元 , 跌幅为24.78%但较最高股价417.8港元 , 跌幅高达79% 。

股价长时间的跌跌不休 , 不仅动摇曾一度看多快手长远发展的投资者的信心 。 而且 , 随着股价一而再 , 再而三的跌破投资者“最大回撤幅度” , 以及快手多个重要股东的频繁减持 , 彻底击溃了看多投资人的心理防线 , 割肉离场或反手做空的投资者开始增加 。

做空方面 , 据wind数据显示 , 截至2021年2月23日收盘 , 上市至今快手卖空情绪最高的是在2021年8-9月份 , 未平仓卖空股数和卖空股数持续走高 。 上市至今 , 快手单日卖空股数占总成交量的比重曾一度超过5成 , 至51.49% 。 卖空成交比例高企 , 反映出投资者看跌后市股价的情绪较高 。

股价大跌背后很大部分原因是业绩 。

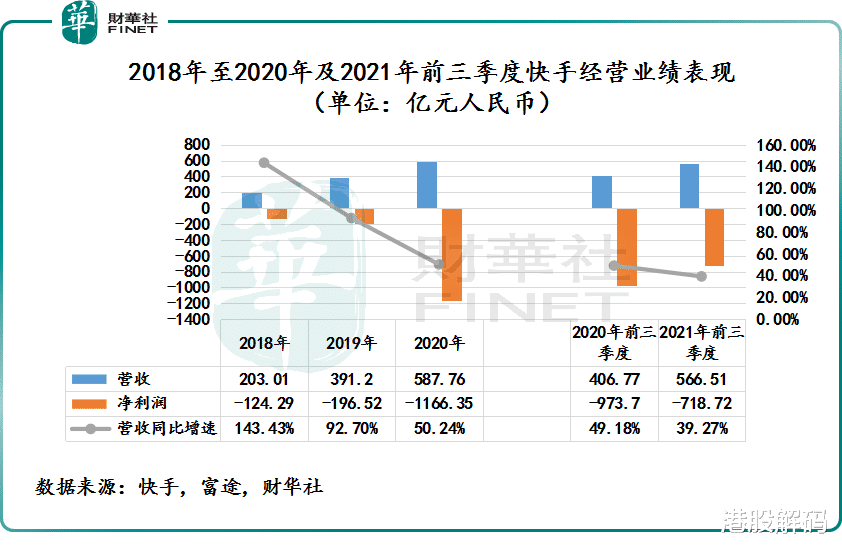

业绩方面 , 盈亏依旧 , 营收增速放缓 。 2020年营收为587.76亿元 , 同比增速为50.24% , 相较于2018年和2019年营收增速 , 增速趋于放缓(如下图所示)而净利润因公允价值变动的影响出现了千亿亏损 。 2020年快手账面净亏损1166.35亿元 , 经调整后净亏损为79.49亿元 。

业务方面 , 2020年直播业务实现收入332.1亿元 , 增速5.6% , 较2019年大幅放缓 , 占比连续三年下降 , 至56.5% 。 直播业务持续下滑 , 主要是直播行业监管趋严 , 以及商业化下公域流量运营持续深入 , 私域流量社交效应下降 。 而快手直播核心业务连续三连降 , 让投资者意识到快手的增长瓶颈 。

- 京东教育硬件趋势洞察白皮书:超七成家长更关注护眼,新智家长

- 从“全面数字化”到“开放供应链” 京东为线下图文店提供发展

- 京东|为什么淘宝宝贝的关键词搜不到

- OPPO|OPPOFindX5用京东方屏幕,对比X3谁值得买?

- 京东物流|快递行业大变局:4家知名快递公司接连倒下,京东物流有多牛?

- 京东美妆超品日发布十大美妆金榜 雅诗兰黛小棕瓶、YSL小金条榜

- 搜狐|谁在管理京东?

- 聚焦OPPO发布会现场:多款新品齐发,Find X5系列成焦点

- 快手视频|为实现电商业务闭环,快手与淘宝、京东“断舍离”

- 麦当劳|切断淘宝、京东联盟链接:快手上路了