从在线图书销售商到全球巨头,亚马逊做对了什么?( 二 )

随着公司将储蓄转移给客户,客户花费更多,留存率增加,这增加了收入、利润和市场份额。而亚马逊已经掌握了这种商业模式。

文章插图

规模经济共享亚马逊(作者:Ben)

(图片来源:Nick Sleep Motivation 2 Invest)

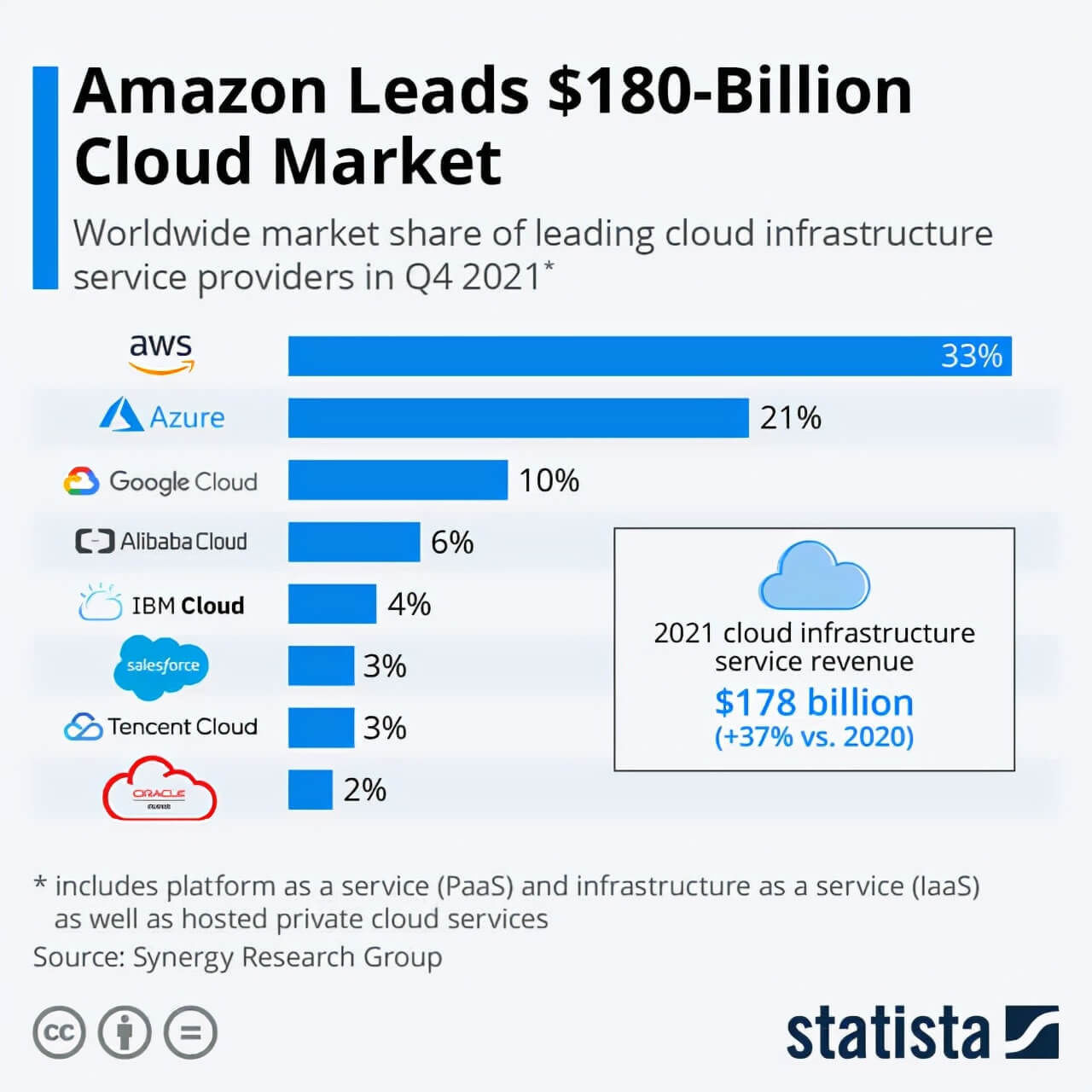

亚马逊引领云市场

Amazon Web Services(AWS)是云计算领域的市场领导者,拥有33%的全球市场份额。紧随其后的是微软Azure(MSFT)和谷歌云(GOOG、GOOGL),份额分别为21%和7%。

根据Statista的数据显示,2021年第四季度,全球云服务收入首次超过500亿美元,使该行业全年总收入达到1780亿美元。

文章插图

图源:Statista

云是该公司增长最快、利润最高的部门,收入增长了38%,从2020年的135亿美元增长到2021年的185亿美元。这大约是亚马逊利润的74%,由于其高利润率(29%),这是一个令人惊讶的整体上更好的商业模式。

AWS最近还宣布与纳斯达克合作,将金融市场迁移到其上,这将创造有史以来第一个基于云的交易所。此外,AWS现在是Meta(FB)的战略云合作伙伴,后者拥有Facebook、Instagram等。这些与成熟平台公司的大型交易应该会为亚马逊的云利润提供一些稳定性。

强劲的财务状况

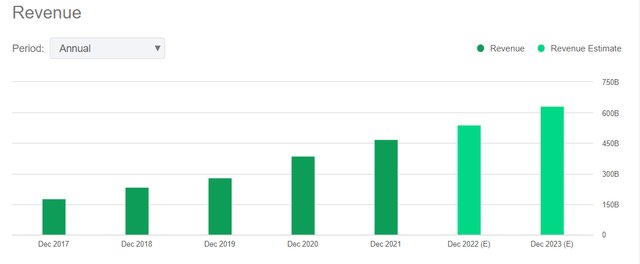

亚马逊已经为2021年全年提供了一些稳健的财务数据,下面是一个简要概述。与2020年的3861亿美元相比,该公司的销售额在2021年增长了令人难以置信的22%,达到了4700亿美元。

文章插图

来源:Seeking Alpha

从上面的图表中,可以看到收入的明显上升趋势。分析师估计,到2022年,亚马逊的收入将超过5000亿美元,到2023年将超过6000亿美元。

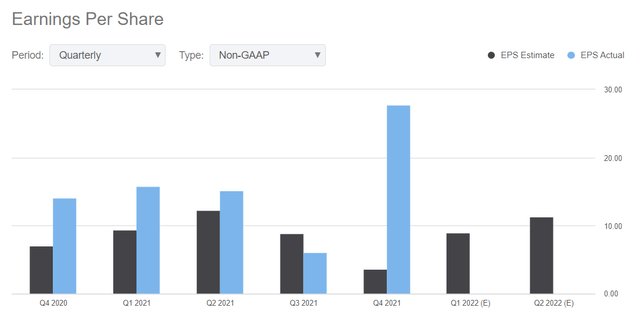

得益于云业务,亚马逊的利润也在加速增长,净收入从2020年的213亿美元增长了57%,至2021年的334亿美元。从下面的图表中,可以看到2021年第四季度每股收益的大幅增长。

文章插图

来源:Seeking Alpha

运营现金流确实下降了30%,从2020年的661亿美元降至463亿美元,这是由于购买的财产和设备增加。然而,该公司确实拥有令人难以置信的960亿美元现金和1.14的流动比率,这对这种规模的公司来说是可以的。

亚马逊被低估了吗?

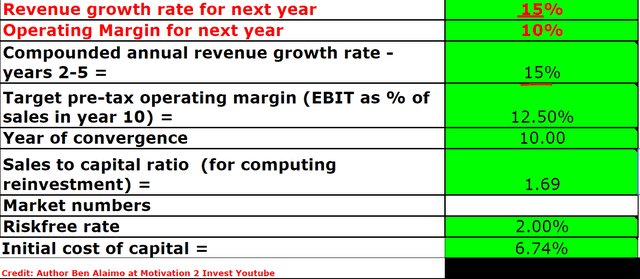

为了对亚马逊股票进行估值,我使用了贴现现金流法。

我估计未来5年的收入增长为15%,低于之前的22%。由于该公司利润率更高的云业务的增长,我预测利润率将增长2.5%。

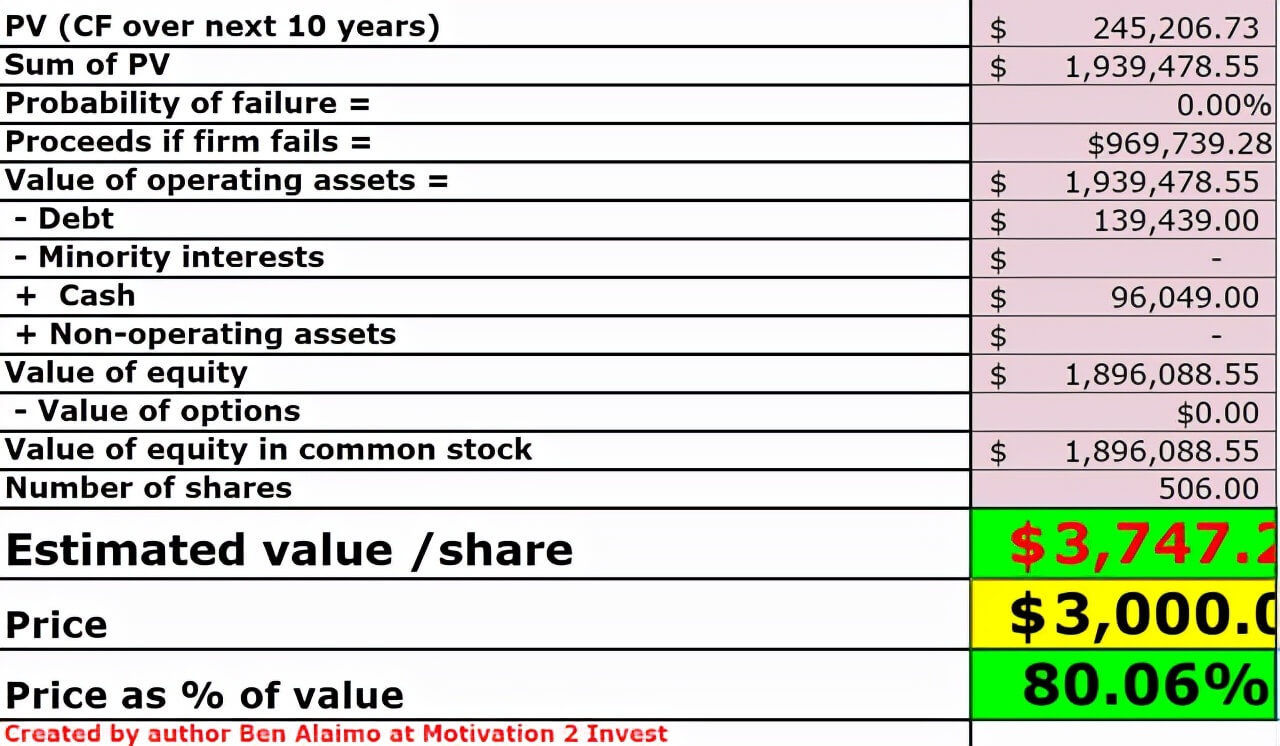

文章插图

亚马逊股票估值(作者:Ben)

我还插入了公司12.5%的有效税率,甚至资本化了企业的研发费用,以获得更大的准确性。

文章插图

亚马逊股票估值(作者:Ben)

从这个模型中,我得到的公允价值为3747美元/股,该股票目前的交易价格约为3000美元/股,因此被低估了20%。这个折扣提供了一个安全边际。

风险

贝佐斯的退场

毫无疑问,亚马逊的创始人杰夫·贝佐斯(Jeff Bezos)是公司成功的关键驱动力。

贝佐斯创造了一种独特的文化,比如禁止PowerPoint演示,而是鼓励写一页备忘录来解释想法。然而,导致亚马逊取得明显成功的文化的关键部分是他的“实验”风格,他进行了一系列“押注”,但没有押注于公司。

并非所有这些实验和赌注都得到了回报,例如,Fire Phone就是一场灾难。然而,这种文化导致了亚马逊网络服务的产生,它比微软等传统计算公司创建得更早。如上所述,AWS现在占该公司利润的74%。

- realme|从2299元跌至1499元,256GB+65W闪充,无短板旗舰售价再创新低

- 凌锋|EVO认证轻薄本等于用机无忧?从用户口碑看谁更值得闭眼入

- “女神节”与聊城华厦眼科医院来场约“惠”!让美丽从“双眼”悄然绽放

- 三星手机|从4999降到2799,IP68+3200万自拍,三星手机也亲民了

- |弘辽科技:淘宝新品引爆从细节出发快速撬开流量入口赢在起跑线

- Python|从1899跌至1195元,麒麟芯+鸿蒙OS+真全面屏,网友表示心动了

- 男人的染色体是XY,女人是XX,染色体是“YY”会是什么样子呢?

- 《碧海黑帆》从Steam下架 或取消在该平台发售计划

- 从电子猫眼到防小黑盒 目前市场上智能门锁的一些安全技术

- 本文转自:国际在线在国家高山滑雪中心|志愿者助力国家高山滑雪中心“雪飞燕”最强大脑高效运转