阴阳师|拆解网易年报:阴阳师宝刀不老;双减救了网易有道( 二 )

K12一度被认为是最赚钱的行业之一,引诱了无数资本趋之若鹜,直到被一纸文件所彻底摧毁。

同样,网易有道的确有向K12发展的趋势,但为了发展K12业务,在剧场效应的影响下,网易有道不得不支付大量的营销费用去占领广告位,在线教育最疯狂的年代,有时候买广告位甚至只是为了不让对手有更多的宣发机会。

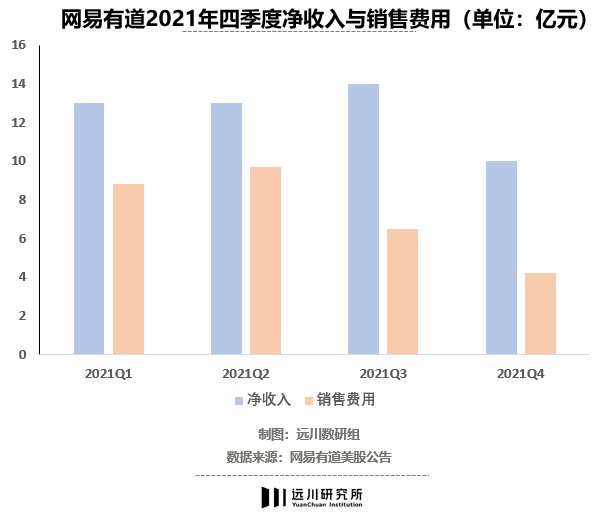

体现在财报上,有道2021年四个季度的营销费用分别为8.84亿,9.73亿,6.5亿,4.21亿,这导致一季度和二季度甚至出现了亏损。

随着双减政策的落地,网易有道逐步退出K12业务,营销费用下降后,有道反而在第四个季度实现了盈利0.31亿(Non-Gaap会计准则下),多少有些让人哭笑不得。

招股书原话说到:营销费用减少,是由于先前披露的不断变化的监管环境,导致2021年第四季度辅导服务的营销支出减少。不禁令人感叹,潮水退去,才发现有些员工是负资产。

文章插图

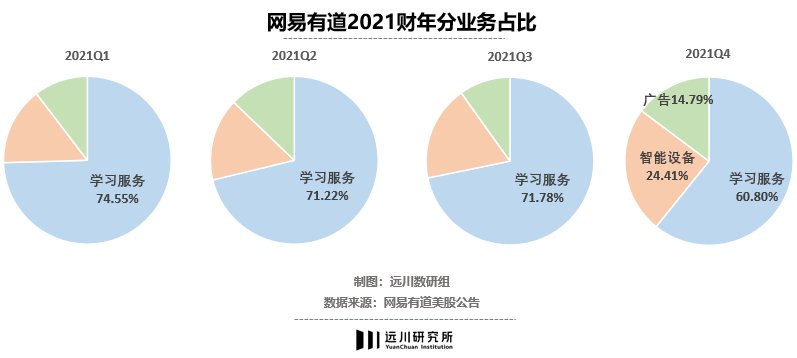

而网易有道的收入来自于三个方面:学习服务,智能设备以及在线营销(广告)。学习服务的内容也不全是K12教育,还包括大量的成人教育与素质教育内容,K12占比可能仅为40%左右,虽然重要但或许并不致命,停止后的财务表现或许会更加健康。

文章插图

塞翁失马这个典故,套在网易有道上非常合适。

03音乐:留给追梦人的净土对于网易来说,集团今年的头等大事应该是收获了第三个IPO:云音乐。

云音乐定位于培养音乐新人,而不参与版权战争,虽然博得了全网皆知的“网抑云”大名,但不那么赚钱也是路人皆知,2021财年的表现也是如此。

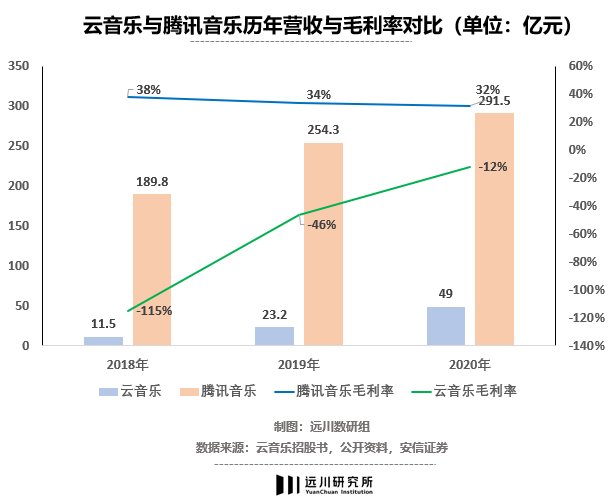

2021财年,云音乐净收入增速达到42.93%,接近70亿元,但毛利润并不好看,仅为1.43亿,对应毛利率仅为2%[5]。虽然是首次毛利转正,但原因不是收入增加了,而是进行了成本管控(预估是减少了购买授权的费用)。

文章插图

同行腾讯在2021年9月的最后一天发声明《关于放弃音乐版权独家授权权利的声明》,这标志着音乐版权彻底的放开,对于头部音乐企业来说,版权这个大护城河正在消弭,但对于广大音乐爱好者来说,不失为一种好事。

根据云音乐招股书显示,2018年至2020年,云音乐最主要的支出是付给音乐厂商与独立音乐人的授权费用,分别为19.7亿,28.53亿,47.87亿。其中,预付给音乐厂商的非流动预付授权费用仅为5.5亿,6.5亿,8.9亿,整体占比较低,独立音乐人才是网易的心头肉。

从云音乐的种种动作来看,网易想希望有潜力的创作者来到云音乐,进驻“云村”,目前据说进驻云村的歌手已经超过40万,这才是云音乐最好也是最大的财富。

而在云音乐上市敲钟之时,丁磊就展现出了进军元宇宙的梦想,而“音乐元宇宙”的故事,似乎只有网易在讲。

无论是“云村”还是音乐元宇宙,都是非常吸引人的故事,但就目前的国内音乐市场来说,营收的密码还是周杰伦。

04尾声目前,网易还没有给出2021财年完整的财报,数据也未经过审计。纵观2021年,中国互联网整体寒冬之下,网易的表现相对比较从容,市值距高点回撤不过20%左右。对于这份财报,审视的角度可以有两个:

在中国的互联网版图里,网易在门户时代之后更多扮演的是一个跟随者的角色,既没有在市场上翻云覆雨,也没有频繁在舆论中抛头露脸。而这份财报所揭示的业绩表现,其实也在佐证这一点。

- iPhone|终于告别大刘海!分析师:iPhone 15全系标配全新打孔屏

- 工业互联网|你知道微信生态社交传播链的3大特征吗丨费朝祥老师

- 吴奇隆刘诗诗委托律师发声明:我们一直都很好,谢谢关心

- twitter|蓝瓶咖啡:单簧管、烘豆师和CEO

- 原标题:告别“刘海”!分析师:iPhone15系列4款机型将全部采用“双打孔”设计|分析师:iphone15系列4款机型将全部采用“双打孔”设计

- 分析师:iPhone 14 Pro双打孔设计将在2023年的4款机型全部出现

- mwc|华为正式宣布:2月27日见,分析师:这相当于承认了

- 师徒情深!王濛刘雨昕大型玩赖现场

- 王牌对王牌,王牌师弟,宋亚轩

- 沃尔沃汽车|沃尔沃汽车为1500名技术工程师提供苹果Apple Watch