keep|3年亏12亿,Keep没有盈利自由( 二 )

易观分析新消费行业资深分析师李应涛认为,对于垂直健身平台来说,直播和社区是不断增强平台粘性、拓宽护城河以及扩展新兴用户群的重要方式。前两年,Keep遇到了月活增长乏力的问题,这两年通过大幅营销带来月活增长。

增加流量获取和品牌推广投入,能进一步获取、激活和留住用户,但也直接影响公司的毛利率,扩大了亏损。

招股书显示,2019年-2020年及2021年前三季度,Keep的毛利率分别为41.1%、45.1%和42.6%。根据此前网传的Keep路演PPT,其对此解释称,主要是因为公司人员扩张,营销费用扩大,内容制作支出有所增加。

Keep在2020年经调整亏损为1.06亿,较2019年的3.66亿元出现明显收窄,可2021年前三季度经调整亏损净额扩大至6.96亿元,2020年同期仅为0.16亿元。

商业化焦虑:业务多元化,但天花板低?

对于工具类、社区类APP而言,怎样变现和实现盈利是绕不开的话题。这类APP通常用户规模较大,粘性也不是问题,但缺乏明确的商业模式。健身领域的Keep一样面临这个老大难问题,且变现之路一直走得不算顺利。

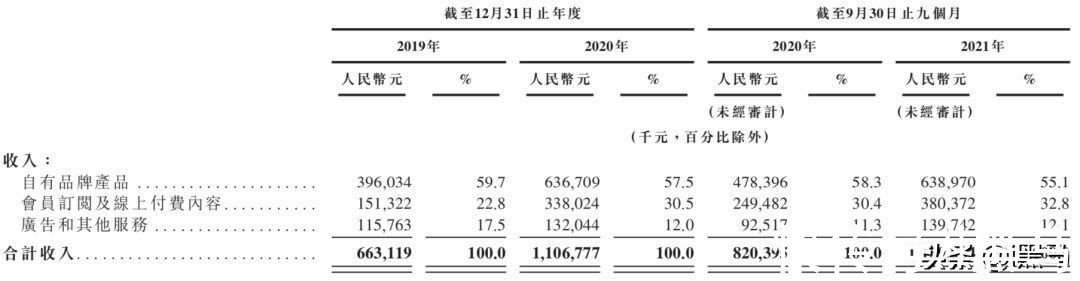

Keep自2019年开始尝试多线布局商业化,到2020年间,营收途径从原有的付费视频、APP会员,拓展到如今的三大业务,自有品牌产品 (以下简称健身产品) 、会员订阅及线上付费内容、广告和其他服务。

文章插图

来源 / 招股书

招股书显示,Keep在2019年、2020年营收分别为6.63亿、11.07亿,年增长66.9%;2021年前三季度营收为11.59亿元,较上年同期的8.2亿元增长41.3%。

其中的健身产品一直是营收主要来源, 一度在2019年占比接近60%,随后两年略微下滑至55.1%。

Keep的健身产品包括服饰和健身装备、家用跑步机、智能单车等器械,Keep手环、智能秤等硬件以及轻食在内的产品。有个趋势是,这部分产品的销售正在由越来越多DTC (直销渠道) 付费用户推动。根据招股书,在2019年、2020年和2021年,Keep平均每月购买DTC用户达18.5万、30万及36.5万。

不止一位受访者表示,将自营产品作为主要营收来源,不是一个好选择。肖鸣给出的理由是,如果不是自建供应链、科技含量较高,或是有明确的品牌卖点和用户心智,很难进行溢价,也很难在毛利上胜过同品类产品。

Keep的招股书数据也印证了这一点。三大营收来源的毛利率对比:会员订阅及线上付费内容最高,其次是广告和其他服务,最后才是自有品牌的健身产品。

毛利率最高、第二大收入来源的会员及付费内容,在三个版块中一度增速最快。 这部分收入在2020年的同比增速为125.3%,收入占比从2019年的22.8%升至2021年前三季度的32.8%。

Keep的线上内容在用户中颇有口碑,在不少用户眼中,至少在运动健身垂直赛道中比较有特色。但肖鸣指出,从整个财报的收入构成上来讲,由于赛道过于垂直,想要持续提高会员收入占比,就需要不断拉新和促活,成本会很高。

而广告和其他服务中,包含了Keepland带来的线下收入。这部分收入的营收占比从2019年的17.5%压缩到了2021年前三季度的12.1%。

关注健身赛道的投资人王羽认为,Keep最大的优势在于聚集了粘性极强的大批用户,广告是最成熟的一种变现方式。“但受众垂直也会带来一个问题,这一受众画像可能会被拆解,和其他综合内容社区的画像重叠,广告主也会被‘分走’。”

而线上起家的Keep,能否运营得好线下门店Keepland,一直面临考验,疫情加大了考验难度。目前全国仅剩北京还有9家自营门店。

就在递交招股书的前一周,Keep宣布与传统健身房合作推出Keep优选健身馆,由Keep操课教练团队入驻合作健身房,运营团操课程,全部门店的课程均降为每节49元,此前价格多为89元和129元。

- 嬴彻科技完成近12亿元新一轮融资,无人卡车去年已上岗

- 王羽|3年亏12亿,Keep没有盈利自由

- 产品|冲刺IPO,Keep的商业故事如何讲?

- keep|9个月营收近12亿,Keep向港交所提交上市申请

- 冲刺IPO,Keep的商业故事如何讲?

- 百度|罗永浩"挖角"新东方;百度回应裁员传闻;Keep冲刺香港IPO;我国网民规模达10.32亿丨邦早报

- Keep递交招股书,运动科技第一股背后三位重要80后投资人

- 太抢手!Keep优选健身馆49元首日场馆爆满

- 猩猩|Keepland“浪子回头”:合作模式撬得动3000亿健身房蛋糕?

- 品牌|从Keep的发展三部曲透视新消费品牌的未来