文章图片

文章图片

文章图片

文章图片

文章图片

大家好 , 我是量子熊猫 , 23日腾讯发布了2021年的财报 , 很多人说这是腾讯史上最差的一份财报 , 腾讯的逻辑已经变了 , 高利润和高增长都已经成为过去式 。

确实 , 腾讯的财报并不好看 , 已经24岁的腾讯是否开始进入暮年 , 这篇文章熊猫将分别从财报和历史复盘两个角度 , 跟大家一起去重新认识腾讯 。

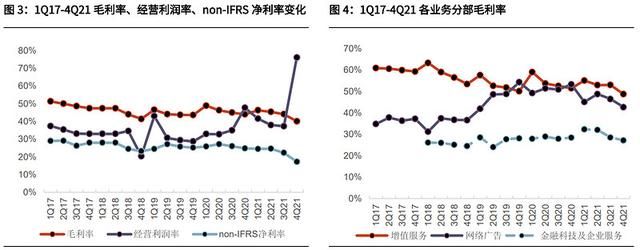

首先年报的基本数据还是要过一下:

2021年营收5601亿元 , 同比增长16% , 归母净利润2248亿元 , 同比增长41% , Non-IFRS净利润1238亿元人民币 , 同比增长1% 。

单四季度方面 , 营收1441.88亿元 , 同比增长8% , 环比增长1% , 略低于彭博一致预期的1453亿元;

归母净利润949.58亿元 , 同比增长60% , 环比增长140% , Non-IFRS归母净利润248.80亿元 , 同比下滑25% , 环比下滑22% , 大幅低于彭博一致预期的292亿元 。

至于归母净利润大幅增长的原因主要就是前段时间卖了京东的股票 , 关掉美颜相机后看Non-IFRS归母净利润同比和环比都是大幅下滑的 , 并且是继三季度以来的连续下滑 。

具体业务方面:

a , 增值服务收入719亿元 , 同比增长7% , 环比下滑4% , 其中网络游戏收入为428亿元 , 同比增长10% , 社交网络收入为291亿元 , 同比增长4% 。

网络游戏拆分为本土市场与海外市场业务看 , 本土市场收入296亿元 , 同比增长1% , 环比下滑12% , 海外市场收入132亿元 , 同比增长34% , 环比增长17% 。

值得注意的是 , 除了海外持续高增长外 , 国内限制未成年人游戏的影响也在逐步消化 , 四季度未成年人总游戏时长同比减少88% , 占本土市场游戏总时长降至0.9% , 未成年人总流水同比减少73% , 占本土市场游戏总流水的 1.5% 。

公司预计限制未成年人游戏的影响会在2022年下半年完全消化 , 后续随着新版号发布将会重新迎来增长 。

社交网络业务中收费增值服务付费会员数同比增长8%至2.36亿 , 其中腾讯视频付费会员数同比增长1%至1.24亿 , 腾讯音乐付费会员数同比增长36%至0.72亿 。

b , 金融科技与企业服务收入480亿元 , 同比增长25% , 较三季度30%增速有所放缓 , 但由于持续的高速增长 , 该业务营收占比已提升至33% , 超过网络游戏成为公司第一大营收业务 。

公司表示未来重心将逐步从追求规模增长转至高质量增长 , 并且在客户规模达到一定基础之后会开始关注云服务业务的盈利能力 。

c , 网络广告收入215亿元 , 同比下滑13% , 环比下滑4.3% , 是上市以来的首次同比下滑 。

拆分来看 , 社交及其他广告收入为183亿元 , 同比下滑10% , 环比下滑3% 。

媒体广告收入为32亿元 , 同比下滑24% , 环比下滑7% 。

主要原因在于教培、地产、保险和游戏等几个广告大户受到监管影响 , 导致广告投入大幅减少 , 但公司预计随着后续广告模式的升级调整 , 业务会在2022年后期重回增长 。

- |超硬核租车自驾超全面避坑攻略,新手必看

- 一加科技|功能全面 做工精湛 一加手表OnePlus Watch优科技体验

- 腾讯|腾讯最嚣张打工人!马化腾开豪车接他开例会,啥来历?

- 高通骁龙|先别急着买新机,有八款机型将在下半年发力,配置全面更值得期待

- 财报|腾讯业绩不突出了?网友神评:没韭菜了,镰刀很苦

- 苹果|苹果最新iOS系统续航全面崩溃!官方火速回应:已经进行调查

- 腾讯|新经济风云录|蛰伏过冬!后劲乏力的腾讯如何争得春风拂面来?

- 营收|大量影视博主被腾讯起诉

- 腾讯|新消费时代,品牌如何防止“恶臭”营销?

- 腾讯|腾讯,这次是真的「躺」了